CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

本报告完成时间 | 2024年12月22日

摘要

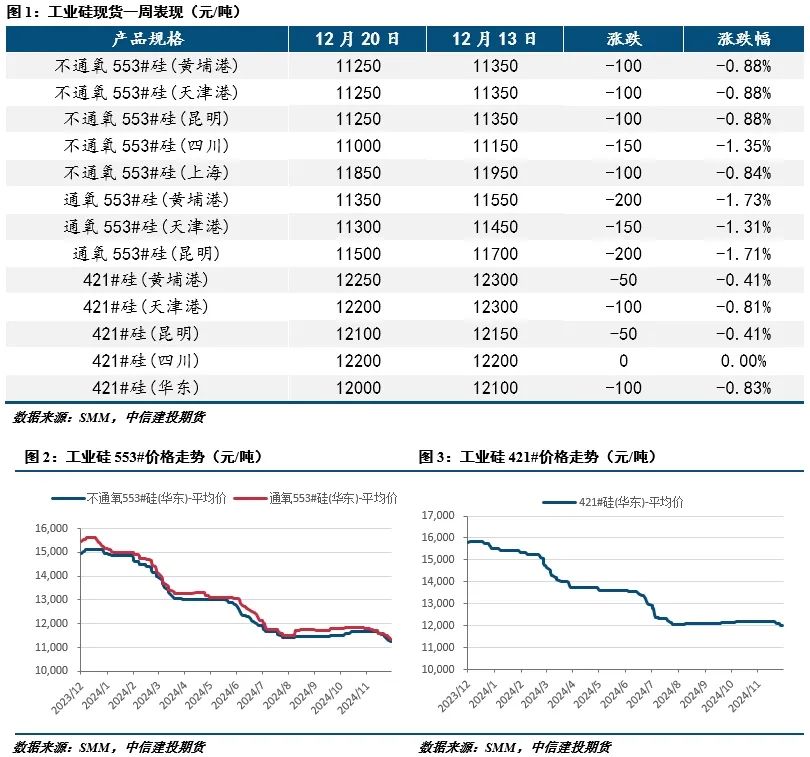

市场运行情况:工业硅期货持续走低,盘面价格连创新合约规则适用以来的新低,供需失衡的状态未有明显改善,市场悲观情绪不断释放。SI2502整周涨跌幅-2.6%,收于11295元/吨。现货市场方面,在期货价格持续下行的带动下,现货报价也未能保持坚挺,近期现货各牌号价格均有不同程度回调,并且下游采购需求体现十分疲软。

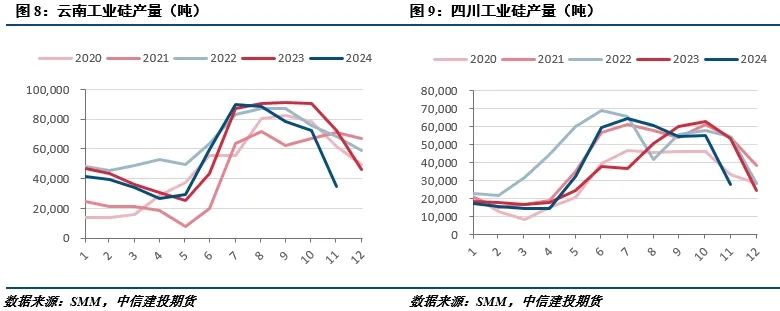

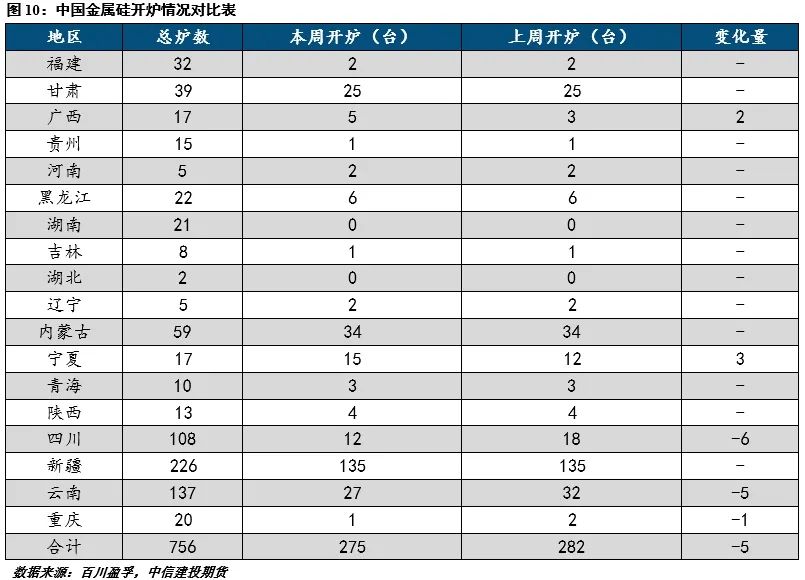

供应情况:本周工业硅开炉数小幅下调,西南地区仍有小幅减量,但北方仍有增产迹象。据百川盈孚数据,截止12月19日,我国金属硅开工炉数275台,整体开炉率36.4%,较上周减少台。

需求情况:多晶硅价格探涨,等待下游态度明朗,多晶减产逐持续,对工业硅需求持续缩减;有机硅价格持稳,节前备货行情将至,挺价意愿显露,但生产端平稳,对工业硅需求暂无波动;铝合金开工小幅增加,对工业硅需求略增;工业硅10月出口环比持平,同比增长明显。

成本利润:工业硅生产成本总体持稳,原料价格波动降低,不过,当前工业硅价格持续走弱,行业亏损面扩大。

总结:本周工业硅期货延续下跌趋势,连创新合约规则适用之后的新低,现货市场报价亦表现低迷,下游采购需求较为疲软。从供需平衡俩看,近期上游虽有一定减产,但减产幅度仍然不足,且下游多晶硅减产仍在持续,因此短期供需平衡仍难转向短缺,社会库存显示进一步垒库压力。总体来看,工业硅当前呈供需双弱之势,但相比之下,供应减量仍难抵消下游需求的减量,行业仍呈垒库趋势,工业硅价格压力仍存,后续需持续关注上游减产进度。操作上,暂观望,SI2502合约参考区间11000-11600元/吨。

一

行情回顾

工业硅期货持续走低,盘面价格连创新合约规则适用以来的新低,供需失衡的状态未有明显改善,市场悲观情绪不断释放。SI2502整周涨跌幅-2.6%,收于11295元/吨。

现货市场方面,在期货价格持续下行的带动下,现货报价也未能保持坚挺,近期现货各牌号价格均有不同程度回调,并且下游采购需求体现十分疲软。

二

价格影响因素分析

1、供应

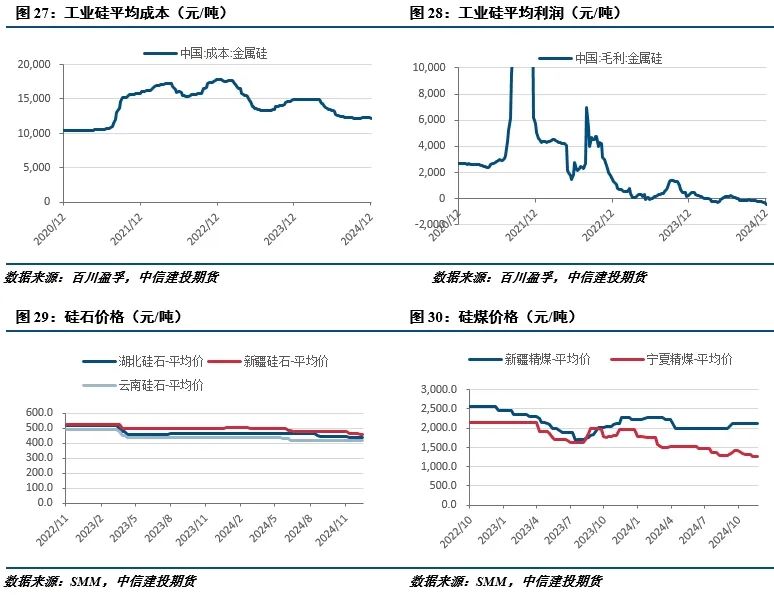

本周工业硅开炉数小幅下调,西南地区仍有小幅减量,但北方仍有增产迹象。据百川盈孚数据,截止12月19日,我国金属硅开工炉数275台,整体开炉率36.4%,较上周减少台。

2、需求

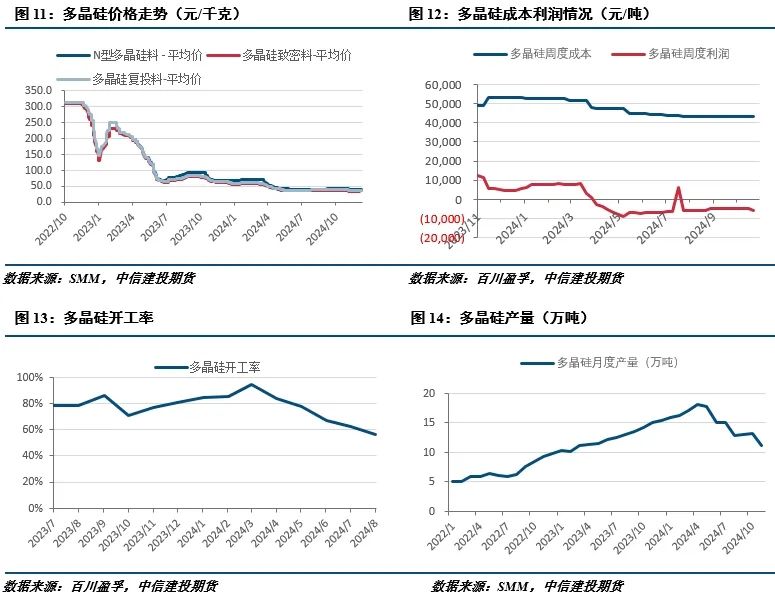

2.1多晶硅逐步落实减产

本周多晶硅价格小幅提升,在行业自律背景下,上游开始挺价,但目前涨价成交情况尚待观察,下游或对涨价接受度较低。下周多晶硅期货即将上市,硅料厂挺价或有等待期货上市再行决策销售节奏的想法。近期多晶硅行业开工持续下滑,对工业硅需求持续减少,给工业硅需求带来明显拖累作用。

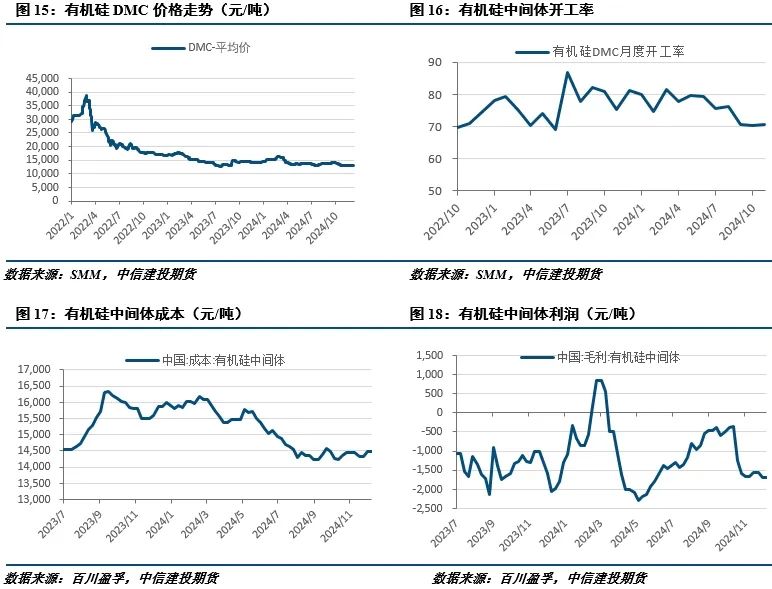

2.2有机硅价格持稳

有机硅价格近期波动运行,上游开工持稳,下游备货需求略有释放,有机硅行业供需表现平稳。春节前的集中备货期临近,单体厂存在一定挺价意愿,短期有机硅价格存在一定支撑。不过,单体企业仍有部分降负运行,对工业硅需求持稳为主。

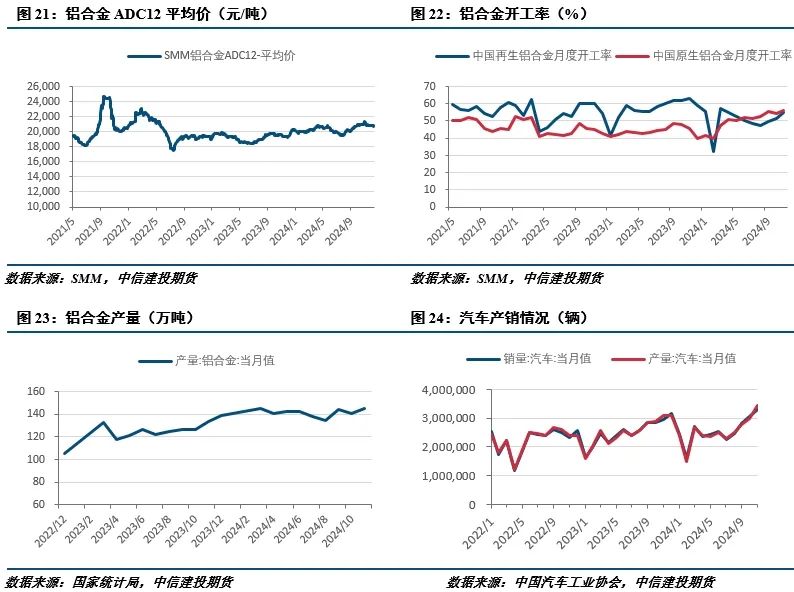

2.3铝合金价格平稳

本周铝合金ADC12价格基本稳定,波动较小。不过,铝合金企业开工率较前期提升,下游汽车行业需求稳中有增,带动铝合金产量,对工业硅需求有小幅增加。

2.4出口表现趋稳

10月工业硅出口环比持稳,但出口价格依然低迷。海关数据显示, 2024年10月中国金属硅出口量为6.51万吨,环比持平同比增加49%。2024年1-10月金属硅累计出口量61.41万吨,同比增加30%。

3、成本利润

工业硅生产成本总体持稳,原料价格波动降低,不过,当前工业硅价格持续走弱,行业亏损面扩大。

4、库存

本周工业硅库存小幅减少,社会库存53.2万吨,较上周减少0.4万吨,其中广期所仓单库存21.15万吨,注册仓单呈快速增加的态势。本周工业硅工厂库存继续上升,工厂库存20.5万吨,较上周增加0.2万吨。

策略

本周工业硅期货延续下跌趋势,连创新合约规则适用之后的新低,现货市场报价亦表现低迷,下游采购需求较为疲软。从供需平衡俩看,近期上游虽有一定减产,但减产幅度仍然不足,且下游多晶硅减产仍在持续,因此短期供需平衡仍难转向短缺,社会库存显示进一步垒库压力。总体来看,工业硅当前呈供需双弱之势,但相比之下,供应减量仍难抵消下游需求的减量,行业仍呈垒库趋势,工业硅价格压力仍存,后续需持续关注上游减产进度。

操作上,暂观望,SI2502合约参考区间11000-11600元/吨。

作者姓名:王彦青

期货交易咨询从业信息:Z0014569