CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年12月22日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

宏观情绪减弱,市场预期回落,国内市场各品类价格都有所回落,黑色系品种逐渐回归到基本面。原料端,双焦持续累库,而铁水持续下降,原料基本面矛盾较大,成本端支撑作用减弱。成材端,螺纹产量下降明显且库存处于绝对地位;热卷供需两端均在走弱,基本面弱势格局未变,热卷价格承压偏弱运行,且走势弱于建材,重点关注库存变化。综合来说,宏观处于真空期,原料支撑作用减弱,后续如果下游需求不佳,基本面矛盾加大,那么预计钢价或将震荡偏弱运行。

策略上,螺纹2505合约关注3250-3300区间支撑,热卷2505合约关注3400支撑。

不确定因素:

国内经济复苏节奏、产业链需求情况

正文

本周现货市场表现:现货价格走弱

一、螺纹

1.1 螺纹供给:建材产量下降,吨钢利润走弱

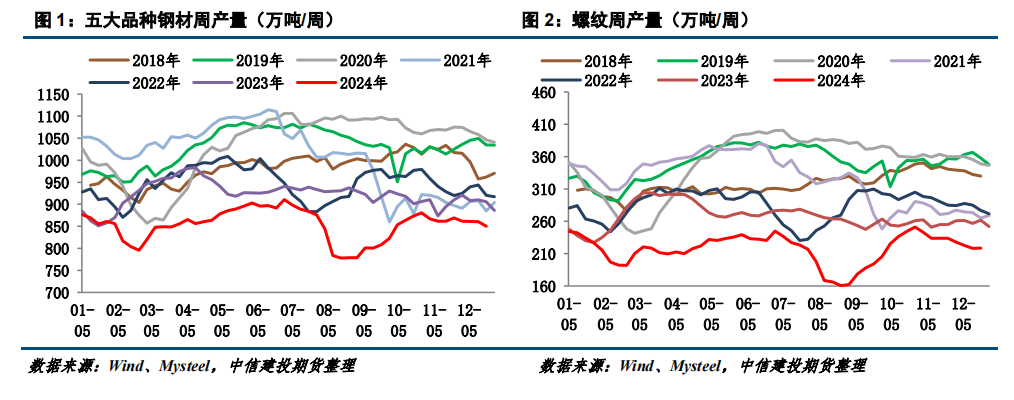

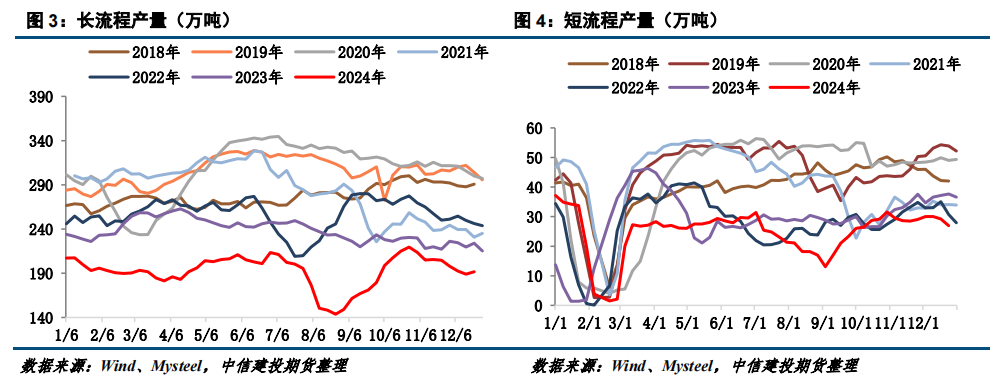

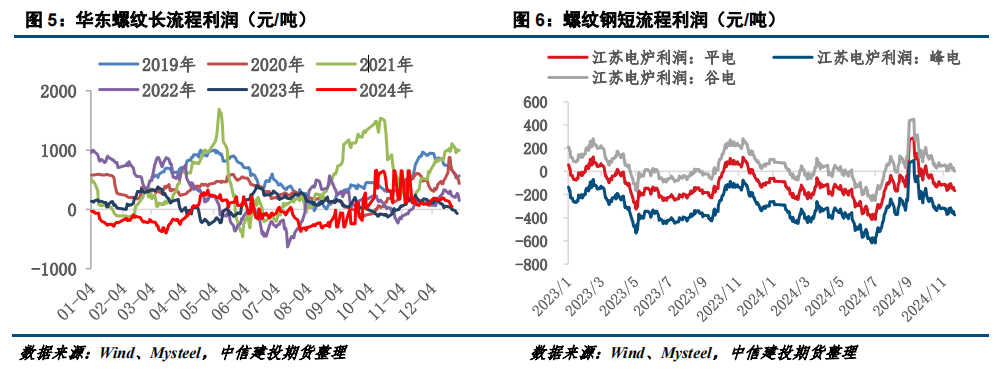

供应方面,本周五大钢材品种供应 849.94 万吨,周环比下降 10.76 万吨,降幅 1.3%。其中螺纹钢产量小幅增加,合计增量 0.66 万吨至 218.73 万吨。从工艺角度来看,本周长流程增产 2.91 万吨至 197.85 万吨;短流程产量 26.95 万吨,环比减产 2.25 万吨。目前长流程螺纹即期吨钢利润下降到 50 元/吨附近,电炉谷电生产已无利润。临近年底,建材需求季节性走弱的特征逐渐明显,预计建材供应持续下降。

1.2 螺纹表需:表需无亮点

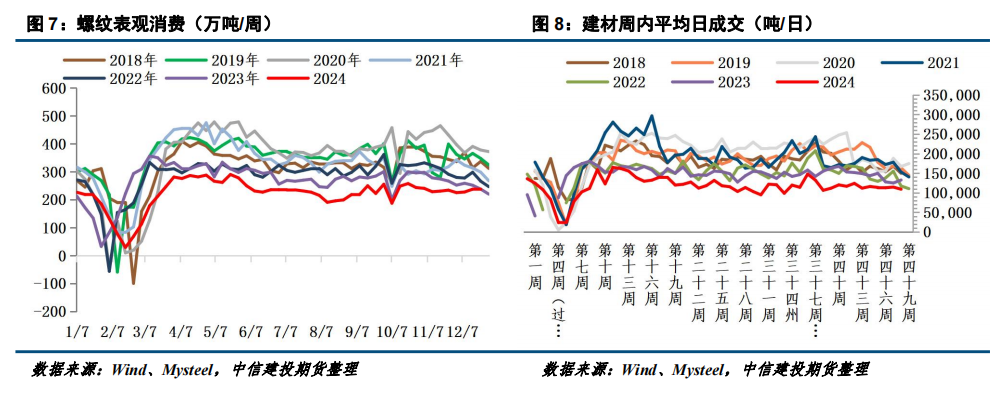

消费方面,本周五大品种周消费量为870.67万吨,环比下降1.2%;其中建材消费环比降0.003%,板材消费环比降2%。本周螺纹表需周环比增加1.02万吨,建筑钢材日均成交量在10万吨附近,环比上周有所减弱,螺纹需求出现季节性下降。资金方面,据百年建筑调研,截至12月17日,样本建筑工地资金到位率为65.88%,周环比上升0.46个百分点。其中,非房建项目资金到位率为69.16%,周环比上升0.39个百分点;房建项目资金到位率为49.53%,周环比上升1.12个百分点。

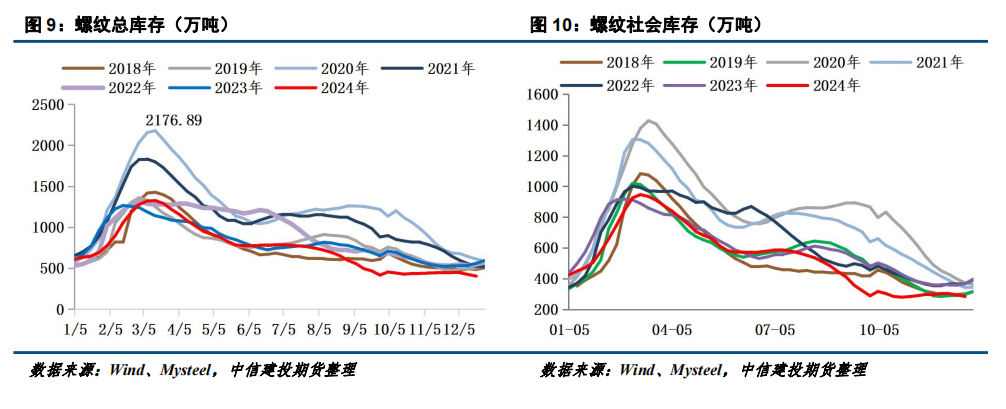

1.3 螺纹库存:库存处于历史低位

本周五大品种库存总量为1118.41万吨,周环比降20.72万吨,降幅1.8%。其中建材库存周环比降21.39万吨,降幅4.2%。其中螺纹钢总库存减少19.95万吨至403.02万吨,其中厂库减少9.27万吨至120.28万吨,社库减少10.68万吨至282.74万吨。螺纹钢小样本库存处于历史极低水平。

二、热卷

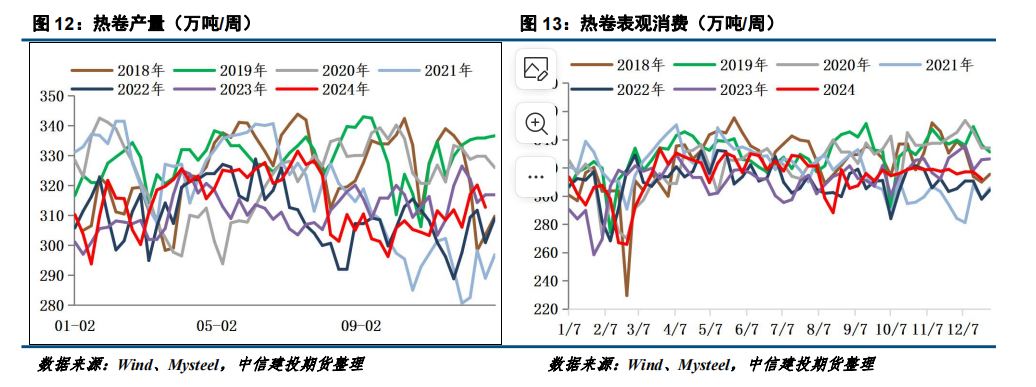

2.1 热卷供需:供需双弱,出口优势暂稳

热卷供应本周下降,钢厂实际产量为312.72吨,周环比下降7.40万吨,降幅集中在华北、华东地区。本周热卷小样本表需312.19万吨,环比小幅下降4.8万吨。出口方面,从海内外价差情况来看,中国热卷出口价格报478美元/吨左右,东南亚进口价格505美金/吨,欧盟进口价格555美元/吨,出口端暂能维持。

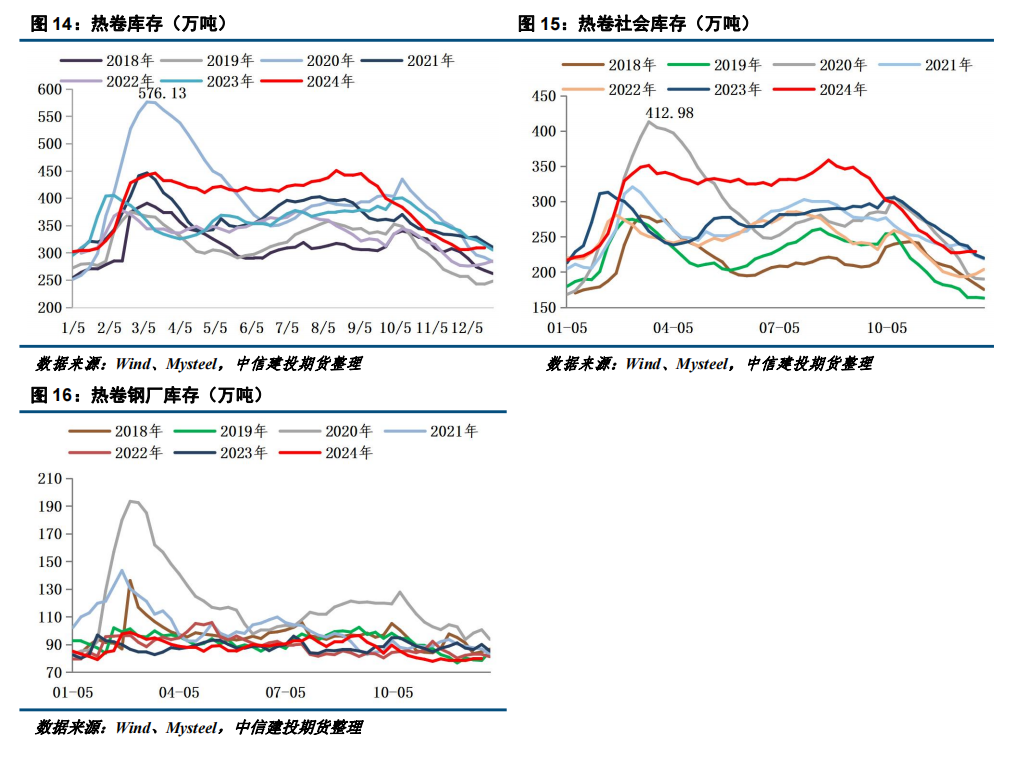

2.2 热卷库存:库存处于历史同期偏高水平

库存端,截至12月20号,热轧板卷厂库微降0.11万吨至79.63万吨,社库垒库0.64万吨至229.65万吨,总库存合计垒库0.53万吨,库存绝对值处于历史同期偏高水平。

三、钢材总结

宏观方面,继中央政治局会议定调货币政策“适度宽松”后,12月11日至12日召开的中央经济工作会议再次强调“要实施适度宽松的货币政策”,并对此进行更为细化的部署。当地时间12月18日,美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.25%-4.5%,为年内第三次降息,符合市场预期。

产业方面,12月17日,工信部原材料工业司司长常国武表示,工信部正在会同有关方面组织修订钢铁产能的置换办法;同时将组织开展钢铁行业“十五五”发展规划研究,全面分析钢铁行业发展面临的新形势。

宏观情绪减弱,市场预期回落,国内市场各品类价格都有所回落,黑色系品种逐渐回归到基本面。原料端,双焦持续累库,而铁水持续下降,原料基本面矛盾较大,成本端支撑作用减弱。成材端,螺纹产量下降明显且库存处于绝对地位;热卷供需两端均在走弱,基本面弱势格局未变,热卷价格承压偏弱运行,且走势弱于建材,重点关注库存变化。综合来说,宏观处于真空期,原料支撑作用减弱,后续如果下游需求不佳,基本面矛盾加大,那么预计钢价或将震荡偏弱运行。

策略上,螺纹2505合约关注3250-3300区间支撑,热卷2505合约关注3400支撑。

不确定因素:

国内经济复苏节奏、产业链需求情况、冬储力度

分析师:楚新莉

期货交易咨询从业信息:Z0018419