来源:广金期货

核心观点

供应方面,由于目前铝水占比已经接近四分之三,到2025年底还将提升高90%以上,这意味着铝锭的占比将越来越小,而铝锭是铝期货的交割品,交割品少将支撑期货价格。从需求方面来看,电解铝最大的下游需求房地产依然表现不佳,但新能源汽车及光伏的持续发力有效对冲了房地产市场的下滑,电解铝总体需求表现其实不算太差。

明年需要注意的是美国总统特朗普的政策,2018年开始,诸多限制中国商品出口的政策持续出台,给中国经济及 全球经济都带来了不小的挑战,但电解铝供稳需增的基本面格局并不会改变,如果明年宏观出现利空,预计铝价的回调空间也比较有限,预计明年铝第一季度铝价将震荡偏强,运行区间19000-21000。

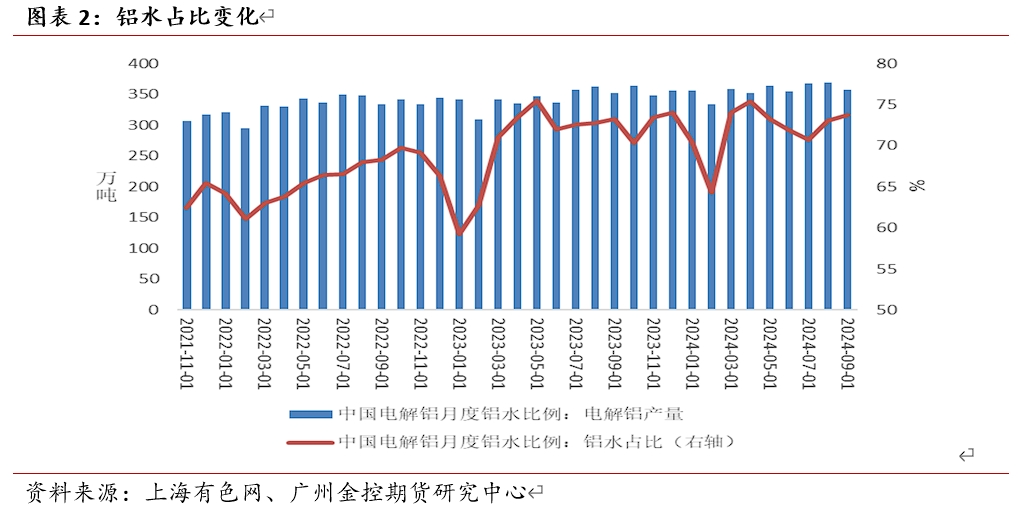

供应端,从形态来看,电解铝分为两种型态,一种是液态铝,即铝水;另一种是固态铝,即铝锭。铝期货的交割品是铝锭。目前铝水占比比较高,截至10月底我国铝水占比已经达到73.93%,这意味着铝锭的占比仅为26.07%,交割品比较少,对铝价形成支撑。展望后市,铝水占比或将进一步提高。国务院印发《2024-2025年节能降碳行动方案》。方案指出,要严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能,合理布局硅、锂、镁等行业新增产能。大力发展再生金属产业。到2025年底,再生金属供应占比达到24%以上,铝水直接合金化比例提高到90%以上。铝水占比的提高,将令铝锭占比继续下降,铝价下方支撑将加强。就供应端而言,由于我国电解铝产能已经接近天花板,令电解铝产量释放缓慢,而且目前铝水占比较大,未来还将提高,交割品铝锭供应占比将继续下降,铝价支撑将得到加强。

需求端,房地产数据依然表现低迷,依然需要时间恢复元气。但值得注意的是,新能源产业,如新能源汽车有效地提振了铝的需求,新能源汽车单耗比燃油车要高。1车新能源汽车耗铝量可达220-300公斤,而1量燃油车耗铝量为130-150公斤。从数据来看,2024年11月,新能源汽车产销分别完成156.6万辆和151.2万辆,同比分别增长45.8%和47.4%。2024年11月,新能源汽车继续保持快速增长,月度产销再创历史新高。2024年1-11月,新能源汽车产销分别完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%。另外,光伏太阳能电池的边框和支架用铝生产。每1GW光伏电站所需光伏支架的用铝量约为1.9万吨。截至10月底,全国累计发电装机容量约28.1亿千瓦,同比增长12.6%。其中,太阳能发电装机容量约5.4亿千瓦,同比增长47.0%。

一

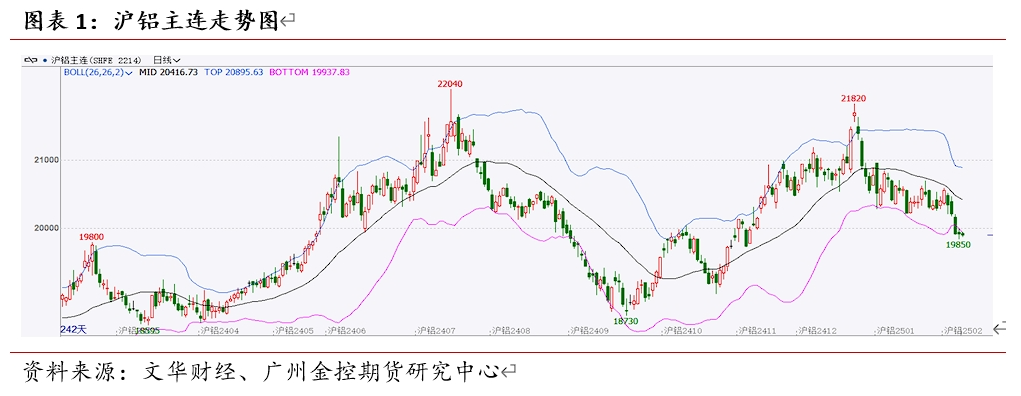

行情回顾

2024年,铝价呈现冲高回落的走势。开盘价19525元/吨,12月18日收于19925元/吨,年涨405元/吨或2.08%,波动范围:18595~22040,成交量减少343.2万手至3857.9万手,持仓量减少10916手至20万手。

二

供应端:铝水占比进一步提高,支撑铝价

产能方面,据阿拉丁,11月,我国电解铝运行产能为4393.90万吨,离我国电解铝政策产能上限4500万吨,电解铝产能增加空间有限。

产量方面 ,据上海有色网,据SMM统计,2024年10月份(31天)国内电解铝产量同比增长1.69%。10月早前技改复产产能陆续开始出产品,其中个别厂复产进度不达预期,全面复产或将推后。金九银十旺季带动下游合金化产品需求稳中有升。

而从形态来看,电解铝分为两种型态,一种是液态铝,即铝水;另一种是固态铝,即铝锭。铝期货的交割品是铝锭。目前铝水占比比较高,截至10月底我国铝水占比已经达到73.93%,这意味着铝锭的占比仅为26.07%,交割品比较少,对铝价形成支撑。

展望后市,铝水占比或将进一步提高。国务院印发《2024-2025年节能降碳行动方案》。方案指出,要严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能,合理布局硅、锂、镁等行业新增产能。大力发展再生金属产业。到2025年底,再生金属供应占比达到24%以上,铝水直接合金化比例提高到90%以上。

铝水占比的提高,将令铝锭占比继续下降,铝价下方支撑将加强。

就供应端而言,由于我国电解铝产能已经接近天花板,令电解铝产量释放缓慢,而且目前铝水占比较大,未来还将提高,交割品铝锭供应占比将继续下降,铝价支撑将得到加强。

三

成本端:氧化铝价格走强,支撑铝价

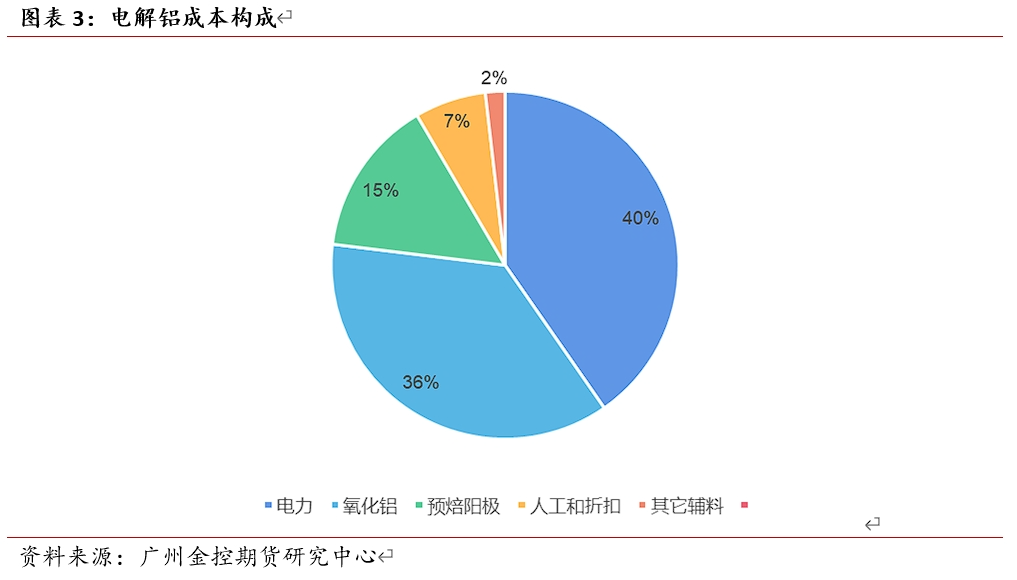

电力成本是氧化铝最大的成本, 其次是氧化铝,再次是预焙阳极。

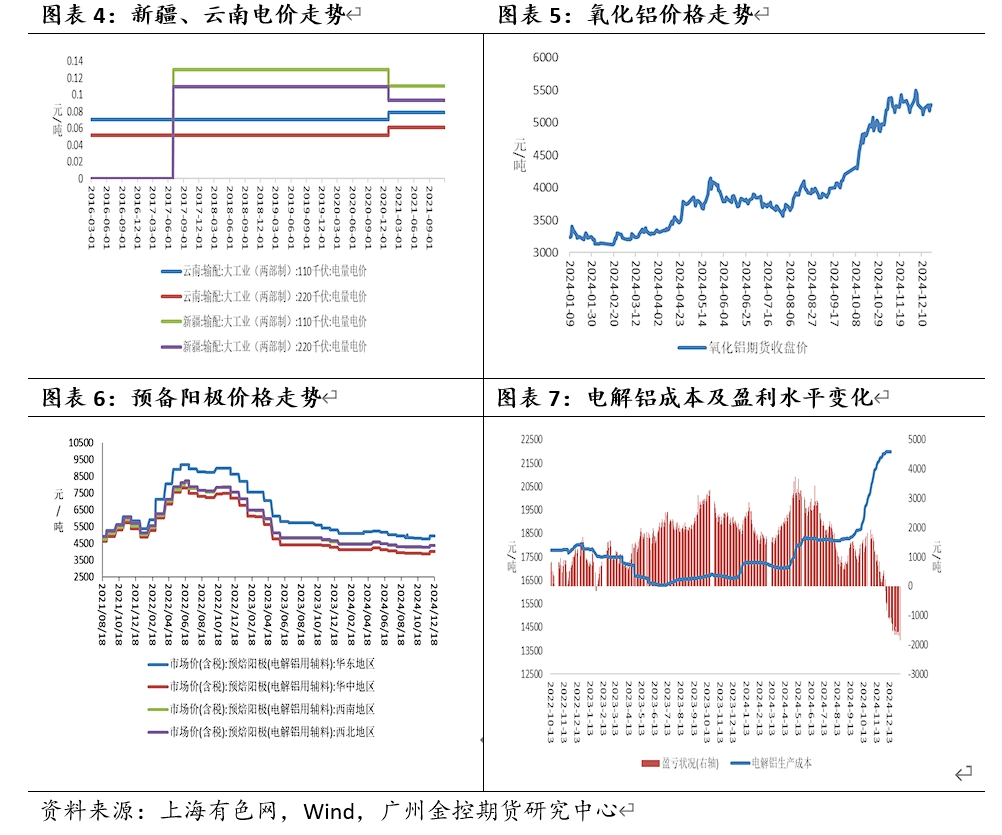

电价方面,进入第四季度后,西南地区降再度进入枯水期,云南、四川地区的电价将会上涨,电解铝行业平均电价又将上调。

氧化铝方面,2024年,氧化铝期货价格明显走强,开盘价3354元/吨,12月16日收于5273元/吨,年涨幅505元/吨或57.21%。氧化铝价格上涨,主要因为国内外铝土矿价格持续上涨。氧化铝价格上涨,将导致电解铝生产成本上涨,支撑铝价。

预焙阳极方面,截至12月16日,预焙阳极均价为4435元/吨,低于去年同期的4712元/吨。预焙阳极供应增加,但其主要下游电解铝产量同比增速放缓,令预焙阳极呈现供过于求的基本面格局,导致预焙阳极价格在今年下跌。

生产成本方面,由于氧化铝价格坚挺,电解铝行业平均生产成本高于去年。截至12月16日,电解铝行业平均生产成本为21980.3元/吨,处于近5年同期的最高水平。盈利方面,截至12月16日,电解铝行业平均盈利为-1850.3元/吨,处于近5年同期的最低水平,电解铝盈利水平的快速下降,已经导致河南、四川两地24.5万吨产能停产,如果亏损格局延续,将会有更多电解铝产能停产,供应端的收缩将利好铝价。

但是,从中长期来看,由于我国对电解铝产能上限做了规定,且目前电解铝运行产能已经接近天花板,因此可观的行业盈利水平难以刺激电解铝产能释放,更多地是成本低的企业通过产能置换增加产能,成本高的企业关停产能。因此,成本与盈利这两个指标对于判断电解铝价格走势的意义将越来越弱。

四

需求端:新能源产业表现良好,支撑铝消费

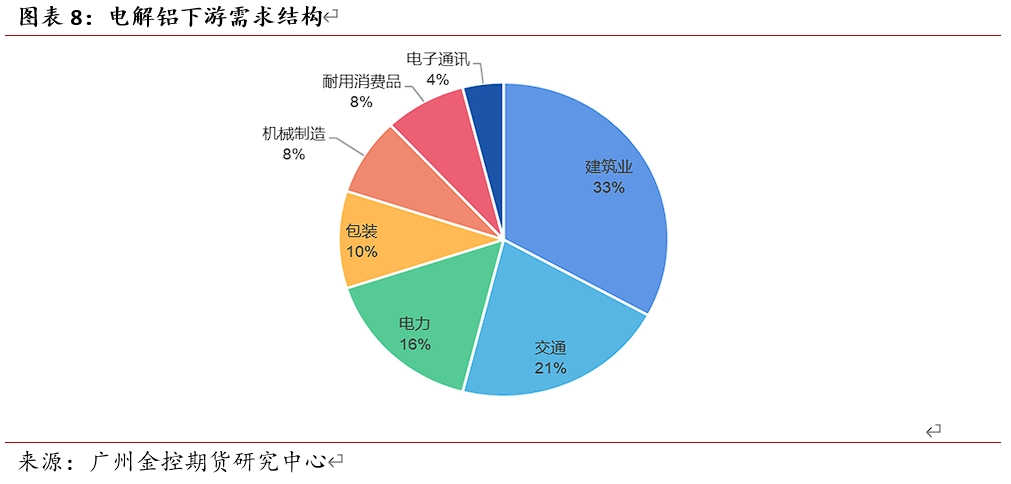

从需求来看,房地产依然是电解铝最大的下游需求板块,占比达到33%。

从数据来看,房地产市场依然疲软。1-10月,房屋竣工面积41995万平方米,下降23.9%。其中,住宅竣工面积30702万平方米,下降23.4%。新建商品房销售面积77930万平方米,同比下降15.8%,其中住宅销售面积下降17.7%。新建商品房销售额76855亿元,下降20.9%,其中住宅销售额下降22.0%。

虽然全年一系列利好房地产市场发展的政策持续出台,如提高公积金贷款、降低首套房首付比例,降低月供利息等,但目前来看,效果尚不明显,依然需要时间观察。

虽然房地产市场表现萎靡,但新能源产业还是有效地拉动了电解铝的消费,在一定程度上抵消了房地产市场对铝需求带来的消极影响。

新能源汽车单耗比燃油车要高。1车新能源汽车耗铝量可达220-300公斤,而1量燃油车耗铝量为130-150公斤。从数据来看,2024年11月,新能源汽车产销分别完成156.6万辆和151.2万辆,同比分别增长45.8%和47.4%。2024年11月,新能源汽车继续保持快速增长,月度产销再创历史新高。2024年1-11月,新能源汽车产销分别完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%。

出口方面,2024年11月,新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。2024年1-11月,新能源汽车出口114.1万辆,同比增长4.5%。值得注意的是,欧盟对我国大型新能源汽车的征收高额关税,这对我国新能源汽车出口造成了不利影响,未来新能源汽车出口同比增速可能放缓,但得益于国内市场的稳步增长,新能源汽车产业将继续维持稳中向好态势。

另外,光伏太阳能电池的边框和支架用铝生产。每1GW光伏电站所需光伏支架的用铝量约为1.9万吨。截至10月底,全国累计发电装机容量约28.1亿千瓦,同比增长12.6%。其中,太阳能发电装机容量约5.4亿千瓦,同比增长47.0%。

目前光伏行业竞争愈发激烈,但是同比增速尚可,依然可以提振铝的需求。

除此之外,人工智能、低空经济也将利好电解铝的需求,铝消费中长期来看将向好。

五

社会库存:库存水平维持低位

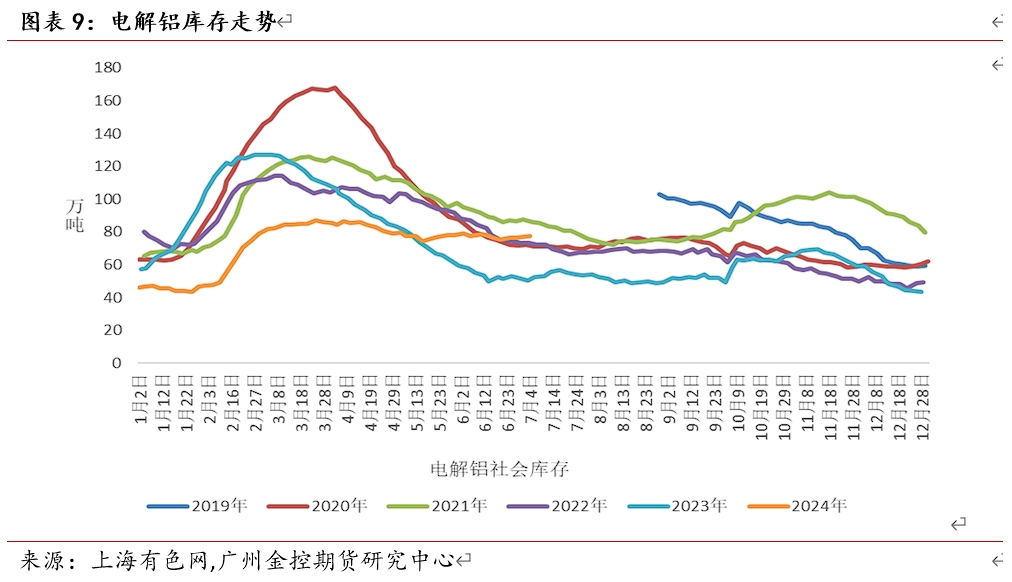

社会库存方面,截至12月19日,SMM统计的5地电解铝社会库存为52.6万吨,较上周下降3.30万吨。去年同期库存为48.2万吨。当前库存处于5年同期的第3高位。

今年与往年不同,从今年8月份开始,电解铝才开始去库,但由于目前铝水占比比较高,所以今年铝锭的绝对水平都不高,预计未来电解铝社会库存都将维持在低位。

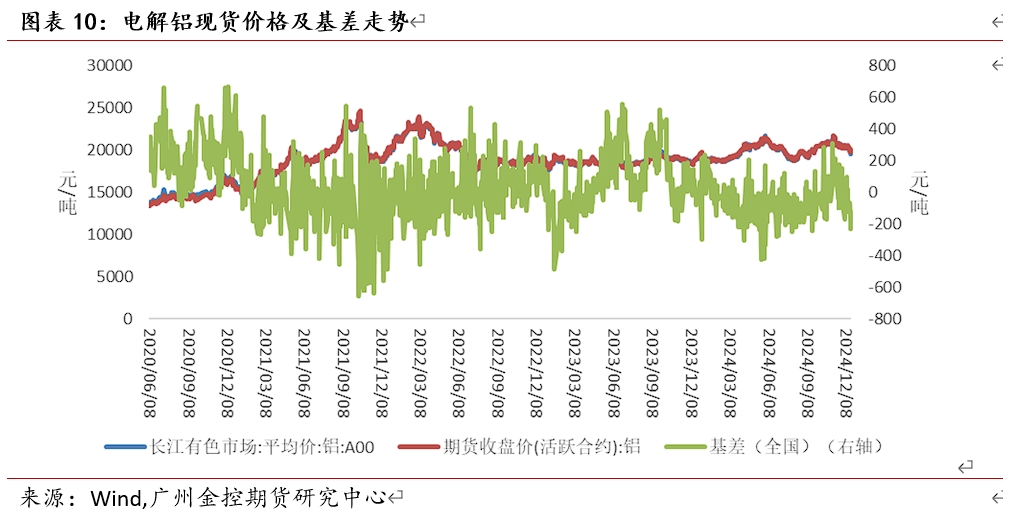

基差方面,2024年大部分时间现货贴水于期货,基差均值为-54.69元/吨,波动范围:-425~310元/吨。由于现货贴水于期货,导致贸易商叫仓意愿更强,因此,虽然铝下游需求表现尚可,但由于现货贴水,交仓量也比较可观,导致今年电解铝库存一直维持在75万吨附近,但从绝对水平来看,当前库存其实也并不高,因此对铝价利空作用有限。

六

后市展望

供应方面,由于目前铝水占比已经接近四分之三,到2025年底还将提升高90%以上,这意味着铝锭的占比将越来越小,而铝锭是铝期货的交割品,交割品少将支撑期货价格。从需求方面来看,电解铝最大的下游需求房地产依然表现不佳,但新能源汽车及光伏的持续发力有效对冲了房地产市场的下滑,电解铝总体需求表现其实不算太差。

明年需要注意的是美国总统特朗普的政策,2018年开始,诸多限制中国商品出口的政策持续出台,给中国经济及 全球经济都带来了不小的挑战,但电解铝供稳需增的基本面格局并不会改变,如果明年宏观出现利空,预计铝价的回调空间也比较有限,预计明年铝第一季度铝价将震荡偏强,运行区间19000-21000。

(转自:广金期货)