(来源:大成國際資產管理)

1

资产表现

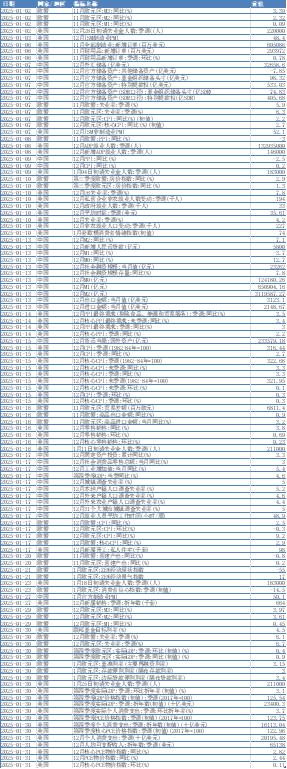

过去一个月,各大类资产表现如下:

-股市:港股A股上涨,美股下跌。A股沪深300指数上涨1.6%,上证指数上涨1.7%;港股上涨,恒生指数上涨3.6%,恒生科技指数下跌3.2%,恒生中国企业指数下跌5.9%;美股下跌,标普500下跌2.0%,道指下跌4.9%,纳指上涨1.3% ,美股波动性提升VIX指数大幅上涨24.8%;欧股上涨,欧元区斯托克50指数上涨2.9%,日股日经225指数上涨4.0%;新兴市场指数下跌0.4%,

-债市:美债收益率上行。10Y美债利率下行12BP至7.2%,5Y美债上行25BP至6.0%,2Y美债小幅下行1BP至4.24%。中国国债收益率下行36BP至1.68%,

-汇率:美元走强。美元兑在岸人民币上涨1.8%到7.25,兑离岸人民币上涨1.8%到7.25;欧元兑美元下跌2.8%到1.06;美元兑日元下跌1.5%至149.77。

大宗:COMEX黄金下跌3.4%,达到2681美元/盎司,NYMEX油价下跌1.6%。

表:全球资产表现(20241130-20241231)

数据来源:BLOOMBERG,大成基金

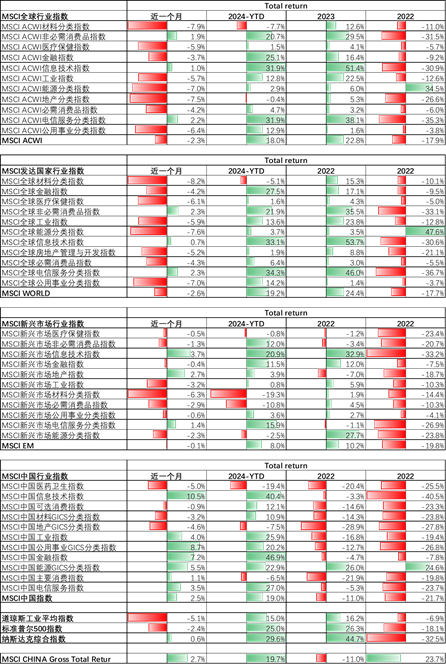

数据来源:BLOOMBERG,大成基金分行业看,全球股市过半行业下跌。发达国家行业指数中,除了非必须消费,信息技术和电信服务指数小幅上涨外,其余行业指数均下跌,材料,能源,地产,工业地产跌幅超5%。

MSCI中国指数表现较好,除去地产,材料,可选,医药外其余行业均上涨。跌幅最大的是信息技术,公用事业,金融和能源,涨幅均超过5%。分地区来看,MSCI发达国家指数下跌2.6%,MSCI新兴市场指数下跌0.1%。

表:行业指数表现(20241130-20241231)

数据来源:BLOOMBERG,大成基金

数据来源:BLOOMBERG,大成基金2

资金监测

主动外资加速流出中国市场。EPFR 资金数据显示,24年最后一个月,主动外资加速流出中国市场;互联互通方面,北向资金日均成交规模较上周增加,南向资金流入扩大;全球股票转为流入,债券和货币市场流入扩大;美股转为流入,新兴市场加速流出。

美债利率和美元指数继续走高收紧海外流动性、特朗普就任临近、12月制造业PMI小幅回落至50.1%且低于市场预期,均压制市场风险偏好。10年国债利率跌至1.6%创历史新低,中美利差进一步扩大,也体现了投资者的悲观预期。

截至1月1日,24年最后一周主动外资加速流出中国市场3.0亿美元(vs.倒数第二周,周度流出1.2亿美元),11月底主动资金低配中资股1.2ppt,也回到2024年4月以来低点。2024年主动外资净流出A股74.6亿美元,流出港股和ADR 155.9亿美元,均为2016年有数据以来最大流出规模。

3

中国

数据跟踪

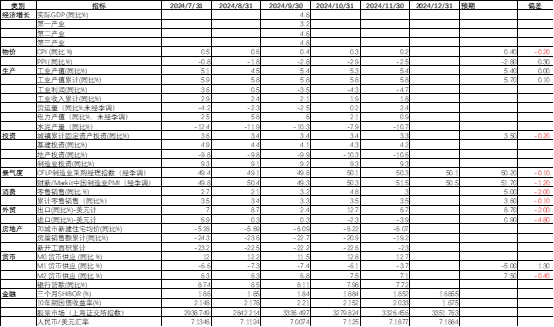

2024年预期可完成全年经济目标,12月国内各项经济指标稳中向好。

工业生产方面,12月份制造业PMI 50.1,保持荣枯线以上。工业产值同比上升5.4%,符合市场预期,货运量同比2.4%,增速提升,发电量同比0.9%,水泥产量同比-10.7%,为季节性因素所致。

投资方面,10月城镇累计固定资产投同比上涨3.3%,其中基建投资同比增长4.2%持续正增,而地产投资同比-10.6%,跌幅近一步走扩。

消费方面,社零同比上升3%,相较上个月增速回落,年初至今累计零售增长3%。

外贸方面,出口同比6.7%,稍低于市场预期,进口同比-3.9%,出口有所降速。

房地产1-8月累计销售金额-19.2%,跌幅收窄,房价环比维持稳定,地产触底企稳仍需时日。

物价方面,CPI同比 0.2%, PPI同比-2.5%,相较上月跌幅收窄。

表:中国宏观经济数据跟踪

数据来源:BLOOMBERG,大成基金

数据来源:BLOOMBERG,大成基金4

美国

数据跟踪

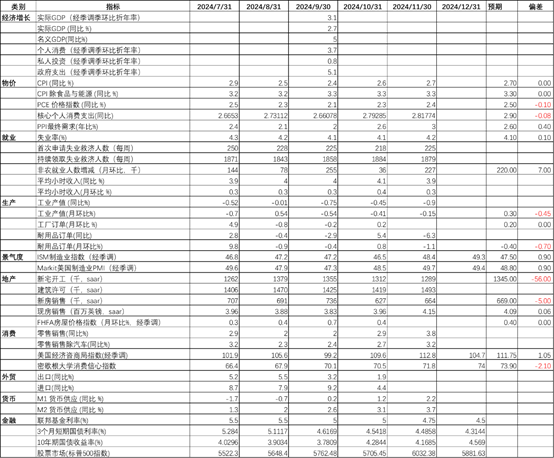

近期地缘政治不确定性,特朗普政策不确定性和联储鹰派发言导致美股持续回调,美债持续上涨,美国经济数据仍保持强劲。

美国11月CPI为2.7%,PCE3.3%,均符合市场预期。美国就业市场恢复到高位,10月非农就业人数增长22.7万人,符合市场预期。

工业生产方面,美国工业产值月同比实现减少0.9%, ISM制造业PMI为49.3,持续回升,几项工业生产指标均超市场预期。

消费方面,9月社零同比上升3.8%,10月密歇根大学消费者信心指数71.8,消费端超市场预期。

表:美国宏观经济数据跟踪

数据来源:BLOOMBERG,大成基金

数据来源:BLOOMBERG,大成基金5

欧元区

数据跟踪

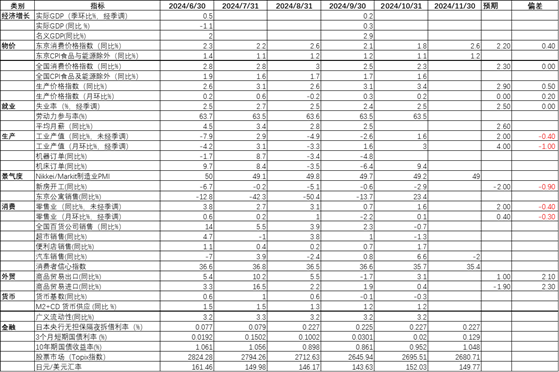

欧元区经济仍然维持恢复较慢。

物价方面,11月份欧元区CPI同比2.2%,为连续两个月回升。就业方面,份欧元区失业率6.3%,维持稳定。

工业生产方面,工业产值同比-1.2%,仍为负增长,Markit欧元区制造业PMI维持在45.1,工业生产仍较弱。11月份欧元区零售销售同比1.9%,有所增长。

货币政策方面,欧元区央行降息25bp,紧跟联储节奏,主要再融资利率10月份维持不变3.25%,三个月Euribor利率下调12bp到2.71%。

表:欧元区宏观经济数据跟踪

数据来源:BLOOMBERG,大成基金

数据来源:BLOOMBERG,大成基金6

日本

数据跟踪

日本经济弱复苏。工业生产方面,11月份日本工业产值同比1.6%,低于市场预期。Markit制造业PMI下降至49.0。

消费方面,社零数据同比增长1.6%,低于市场预期。外贸方面出口同比增速3.1%超出市场预期,进口同比增长0.4%,均低于市场预期。

物价方面,5月份东京CPI为1.2%,符合市场预期。5月份末日本央行无担保隔夜拆借利率到0.227%持续,美元兑日元汇率下降到149.8。

表:日本宏观经济数据跟踪

数据来源:BLOOMBERG,大成基金

数据来源:BLOOMBERG,大成基金7

未来一个月重点关注

数据来源:WIND,大成基金

数据来源:WIND,大成基金8

宏观

在2025年,我们认为杠铃性策略有相当可能仍会行之有效,但是策略本身内涵不一定是照抄去年完全不变的,我们要重新思考杠铃性策略的合理性。

2024年和2025年的宏观,市场风格是不同的,但目前来看在25年一季度,港股市场高股息+高成长组合配置似乎仍是合理的。当前美债和中债差达到280bps,红利资产和长期国债走势充分印证了市场的悲观预期,这种市场风格下更突出了配置性资产的重要性。资金面上,目前市场上短期的资金相对较少,而中长期的配置性资金则为主力,而长线资金目前没有给出明确的乐观预期的情况下,类债类配置性资产将会成为市场的关注焦点。

地产明年能否止跌企稳将仍然是中国经济的关键,而目前市场对地产的企稳仍不甚乐观,可能得情况是量在价之前,因此一线城市核心区房价,二手房成交量等指标需要持续关注。

此外,建议关注“软经济”和“硬科技”,前者包括服务消费,民生板块和大众消费等,这些行业的政策空间是变大的,会显著高于互联网等行业。成长板块可能会出现多点开花的情况,A股可能会出现基金重仓股跑不赢中小盘个股的情况。港股相对会理性一些,对个股基本面要求更高,炒新炒小或许是趋势,但是也要关注老树新芽,困境反转。

此外高beta,高弹性的反弹类标的也需要关注。如果出现反弹,估值能快速修复的股票需要重点关注。

总而言之,25年的宏观环境和24年有显著区别。首先是政策的态度,其次是Trump的政策的不确定性。当前市场大概率是上有顶下有底的情况,跌的多了不妨买,贵了就要考虑是否卖。首先要保持宏观敏感性,思考什么时候会出催化剂,什么时候提前入局埋伏,思考埋伏时候买什么股票,多方思考,算出数字。

美债:

明年一月特朗普上任,他的政策将会对全球经济有重要影响。我们不仅要关注特朗普的政策主张,也要关注其内阁,尤其是财政部长、商务部长以及还没有确认的贸易代表,这些人对经济影响较大。

其中,财政部掌管经济、货币、外贸、关税等等,所以这次财政部长的人是大家关注的焦点;商务部负责国内企业发展和外贸管制;贸易代表更多是制定和执行贸易政策,职责是通过谈判争取美国利益最大化。

还有一个被忽视的是美联储主席,贝森特提到化解鲍威尔掣肘货币政策的一个方法是提前指认美联储的下任主席,贝森特暗示沃什可能会被认为是合适人选。卢特尼克是特朗普的多年好友,其作为鹰派,可能会采取相对更强硬贸易政策。而贝森特是对冲基金出身,如果他担任财长,可能会对整个金融市场有重大的影响。

上述任命反应特朗普的执政方向是对外坚决执行政策纲领,对内相信华尔街的聪明人,对应激进贸易政策+温和财政,短期来看金融市场会从短期的贸易保护风险转向美国温和经济的可持续发展,美股和美债均有望获得提振。

目前需要关注的点,12月继续降息的概率,关税,日本加息的概率,地缘政治恶化的风险。综合几个方面,美元的强势依然不减,债市压力一定程度得到缓解。组合久期目前维持在将近4年的偏低位置。

国内,我国商务部上周召开了维持外贸稳增长的促进会。我们的主张仍然是美国的关税保护不会如愿,值得关注的是央行对于保持汇率弹性的同时,仍然要防止汇率超调的风险,防范外汇市场形成一致预期。对应境内债市,收益率继续向下突破,10年到了2.06的低位。

这些天国内债市情绪较高,央行缩量做了MLF,同时做了买断式逆回购(5k亿),所以流动性维持了稳定的投放,给予市场信心。市场现在继续押注降准,所以10年期下降较快,且大家对中长端关注度更高。信用角度,可以说是直接企稳的状态,市场风险偏好回到理性,资产荒逐步得到缓解。之前M2不断萎缩的情况下债市高歌猛进是因为银行端资产荒,目前一定程度上得到了缓释,因此资产荒对债市利好到达了平台期。

MACD金叉信号形成,这些股涨势不错!