上一期,我们从指数编制方法的角度对五大核心宽基指数的特点进行了对比分析。作为指数底层的选股逻辑,编制方法对指数的投资特征有着决定性的影响。因此,本期我们将先从市值分布和行业分布的角度出发,初步观察五大核心宽基指数的基本特征,进而分析各指数的收益风险特征,以期为投资者的投资实践提供参考。

一、市值分布特征:五大指数均为中大盘指数,定位有所不同

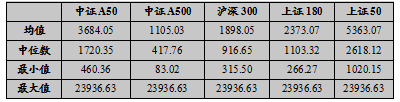

五只指数中,大盘特征最显著的指数为上证50,其次是中证A50、上证180、沪深300、中证A500。

三只跨市场指数中证A50、沪深300和中证A500大盘特征依次减弱,其成分股总市值中位数分别为1720.35亿元、916.65亿元、417.76亿元。从股票市值分布看,中证A50、沪深300、中证A500、中证全指在市值500以下的小盘股票含量依次降低,同样反映了各指数的大盘特征。

两只上证指数中,上证50大盘风格更显著,上证180与沪深300市值中枢水平接近。上证50和上证180成分股总市值中位数分别为2618.12亿元、1103.32亿元。从股票市值分布看,在市值2500亿以上的大盘股票方面,上证50的占比始终高于上证180。

表1:各宽基指数成分股总市值情况(亿元)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20.

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20.图1:五大指数成份股市值分布(亿元)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20

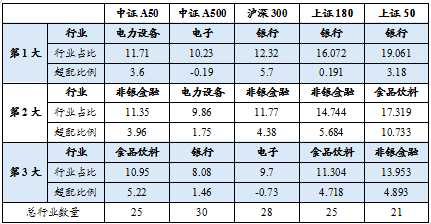

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20二、行业分布特征:两只上证指数在大金融、食品饮料占比较高,跨市场指数制造业含量更高

两只上证指数在大金融和食品饮料行业配置较多,三只跨市场指数在电力设备、汽车等制造业占比更高。

相比中证全指,中证A50前三大行业主要配置电力设备、非银金融、食品饮料行业,低配电子行业;而沪深300则在银行、非银、食品饮料行业配置较多,超配比例高于中证A50与中证A500。中证A500行业占比与中证全指接近,成份股行业分布较为均衡。与中证A50、沪深300相比,中证A500在金融板块权重降低,工业制造相关板块权重增加。

相比上证指数,上证180与上证50在银行、非银金融、食品饮料行业配置较多,低配电子、医药生物、电力设备行业。上证50选样时考虑总市值、成交金额维度,上证180进一步对个股及行业权重进行了限制。与上证180指数相比,上证50行业特征更为聚焦,在大市值股票较为集中的银行、食品饮料行业配置更多。

表2:五大前三大行业及相对样本空间超配比例(%)

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20,行业采用申万一级行业

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2024.12.20,行业采用申万一级行业三、风险收益特征

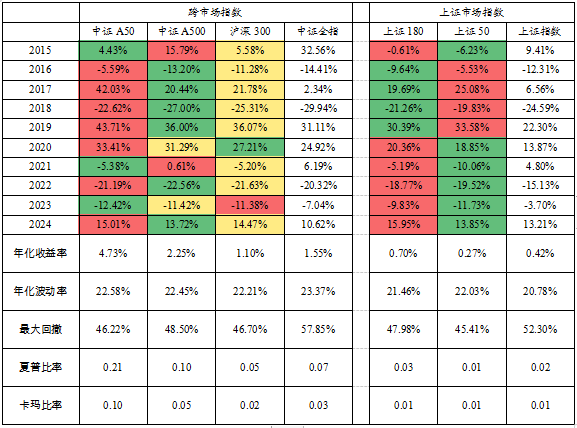

1、总体收益特点:五大指数各有高光时代

虽然五只指数近十年来年化收益有所区分,但分年度看各有高光时刻。2015年1月1日至2024年12月20日,中证A50、中证A500、沪深300,年化收益分别为4.73%、2.25%、1.10%。

中证A500在小盘风格中占优。2015年小盘股风格占优、2021年大盘蓝筹抱团开始瓦解,中证A500成分股市值明显小于中证A50、沪深300,在这两年业绩表现较好。

沪深300在高息策略下占优。2023年权益市场动荡,高分红、高股息的大金融板块表现优异,沪深300由于金融行业占比高,收益表现更好。

其他年份中,中证A50指数业绩较好,尤其是2019-2020年A股大盘蓝筹风格占优时,中证A50凭借大市值、龙头股集中的特点,获得了优异的业绩表现。

对于两只上证指数而言,上证180、上证50指数年化收益分别为0.70%、0.27%。2020年以来市场小盘风格走强,上证180业绩领先,尤其是2021年、2023年,相对上证50跑出较高超额收益。而在2016-2019年期间,上证50指数则表现较好。尤其在2017年,市场供给侧改革加速,过剩产能出清,大市值的蓝筹公司表现较好,使得上证50录得较高收益。

表3:五大宽基指数风险收益特征

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20

资料来源:Wind,平安基金,国泰君安证券研究。数据日期:2015.01.01-2024.12.20四、小结

本文对中证A50、中证A500、沪深300、上证50和上证180五大核心宽基指数的投资特征进行了分析。从市值特征看,大盘特征最显著的指数为上证50,其次是中证A50、上证180、沪深300、中证A500。从行业特征看,两只上证指数超配大金融、食品饮料,跨市场指数制造业含量更高。从收益风险特征看,中证A500在小盘风格中占优。沪深300在高息策略下占优。中证A50在大盘蓝筹风格中表现较好。上证180则在小盘风格较强时可以跑赢上证50指数。

风险提示:材料中的信息均来源于公开资料,相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议。

(转自:上交所ETF之家)

MACD金叉信号形成,这些股涨势不错!