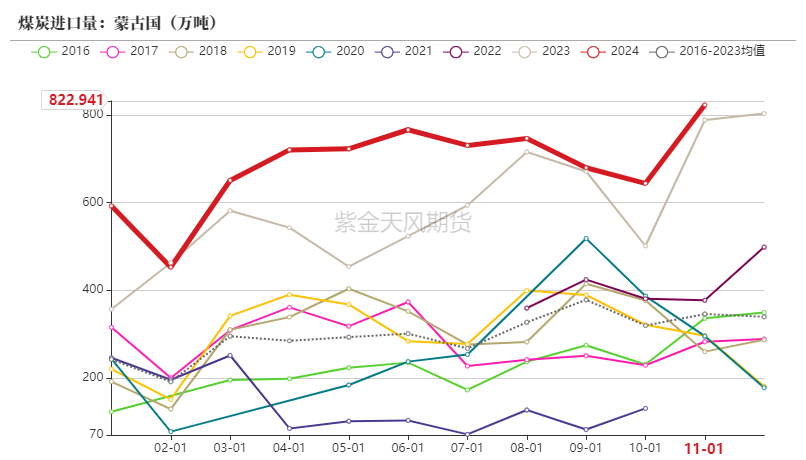

核心观点:中性 假期临近,产量开始收缩;进口到港数量回升;冷空气来临后,日耗开始增长,但终端库存仍明显偏高,港口去库节奏放缓。综合来看,下游需求仍旧偏弱,涨价的持续性或有限。

月差:中性 当前期货交易不活跃。

政策:中性 本周无重要政策出台。

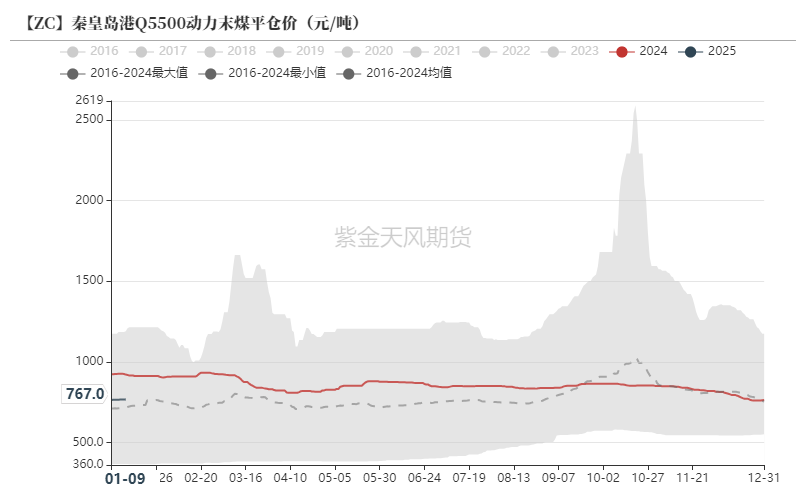

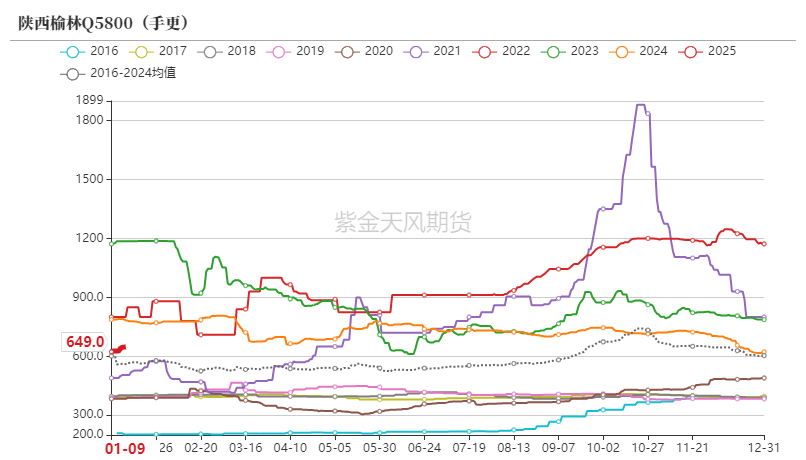

现货:中性偏多 临近春节,部分中小煤矿开始放假,港口采购回暖带动坑口价格上行,但下游接受度较弱,近期现货价格涨幅收窄。

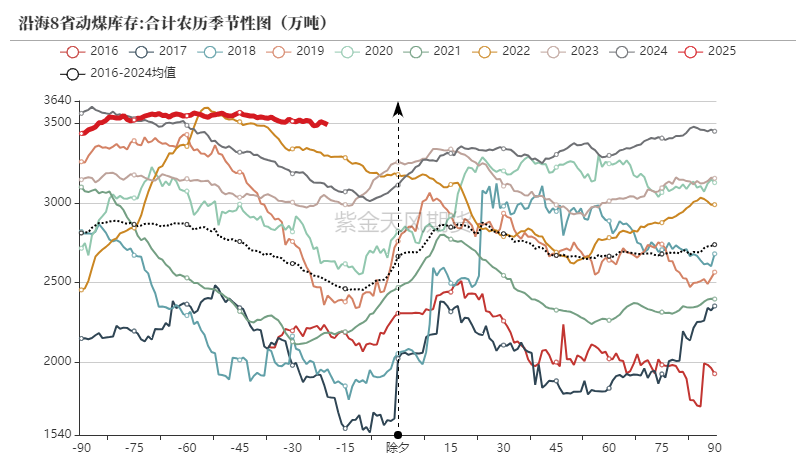

库存:中性 刚需补库过后,由于缺乏持续性需求,港口去库已经放缓,沿海八省库存变化不大,仍持续维持高位。

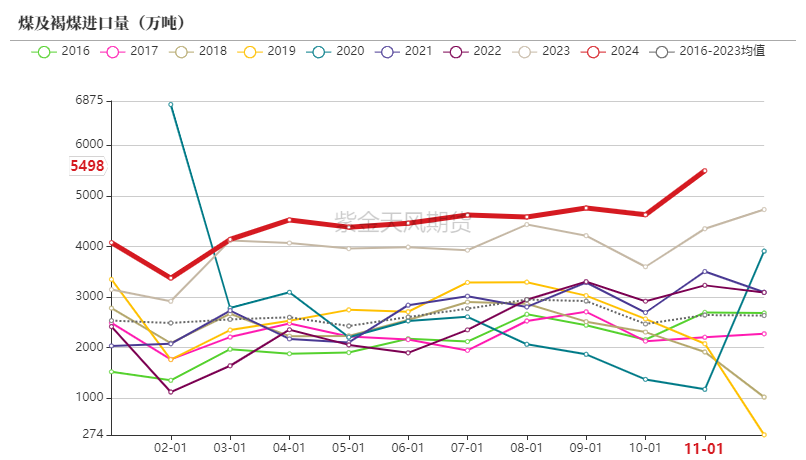

进口:中性偏空 中高卡煤虽然倒挂,但低卡煤进口仍在持续,国际煤价因需求乏力,价格维持弱势震荡。

需求:中性 气温转冷带动下游刚需补库需求,但由于终端一直维持较高库存,需求增长的持续性较弱;下游制造业即将进入假期模式,工业需求将走弱。

现货涨幅收窄

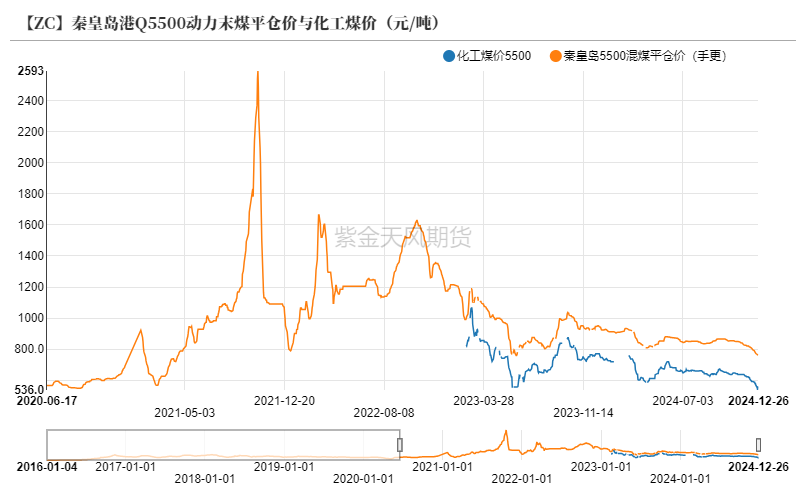

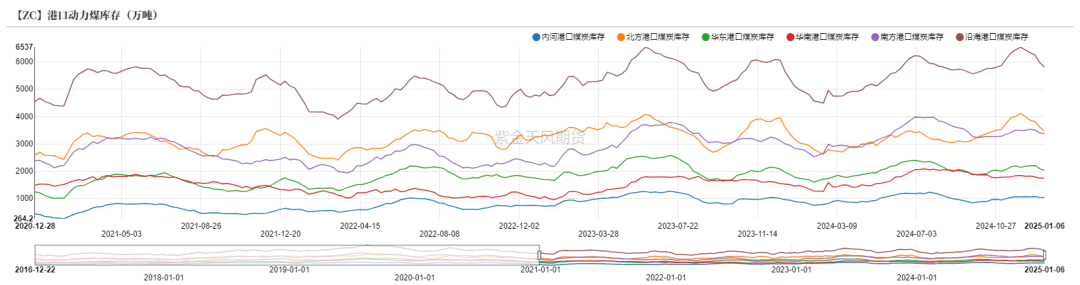

动力煤港口价

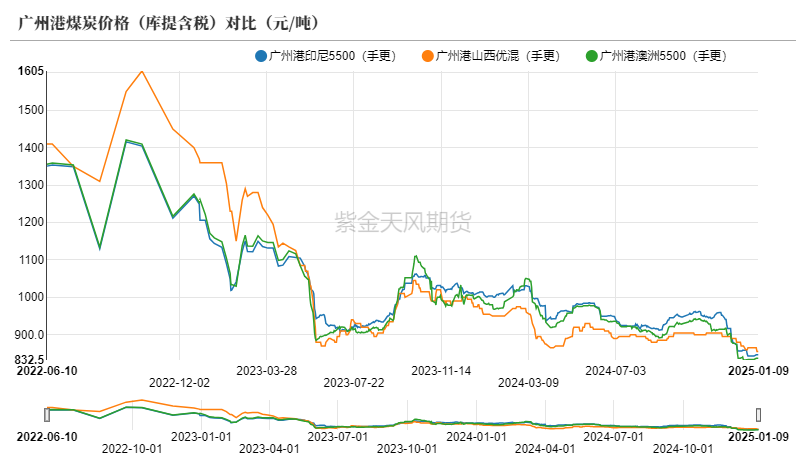

随着南方天气转寒,下游年前补库有所释放;临近春节,煤矿开始停减产,大集团外购延续量价奖励政策等背景下,采购需求有所增加,本周煤价出现明显反弹,但下游对涨价的接受度较弱,卖方挺价,成交转弱。

数据来源:CCTD,煤炭资源网,紫金天风期货

数据来源:CCTD,煤炭资源网,紫金天风期货 数据来源:煤老板网,煤炭资源网,紫金天风期货

数据来源:煤老板网,煤炭资源网,紫金天风期货

数据来源:CCTD,紫金天风期货

数据来源:CCTD,紫金天风期货动力煤产地价

榆林区域价格偏稳,涨价过后,下游部分用户观望心态升温,煤矿销售开始减弱,但刚需用户和停产预期仍对多数矿价形成支撑,少数矿价价格仍处于小幅上涨趋势中。

鄂尔多斯区域暂稳运行,长协和刚需用户拉运较保持,多数煤矿以维持销售为主,价格保持稳定。

晋北区域需求变化不大,少数销售活跃煤矿价格小幅上涨,但多数矿方价格保持稳定。

数据来源:CCTD,煤炭资源网,紫金天风期货

数据来源:CCTD,煤炭资源网,紫金天风期货动力煤国际港口煤价

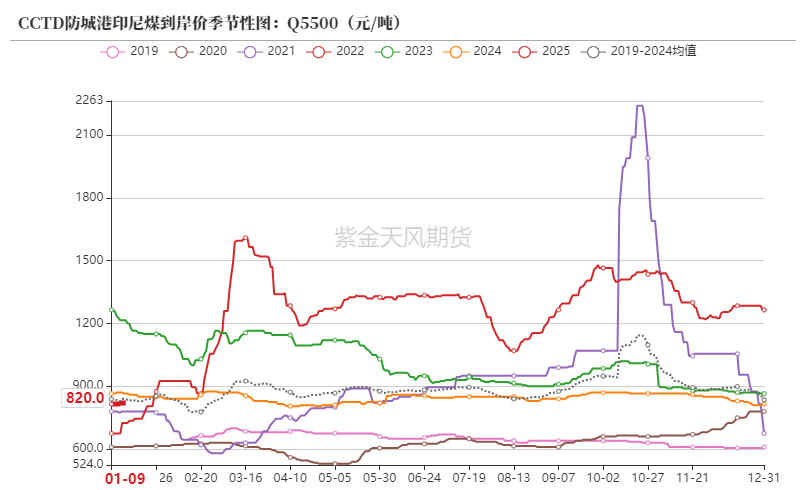

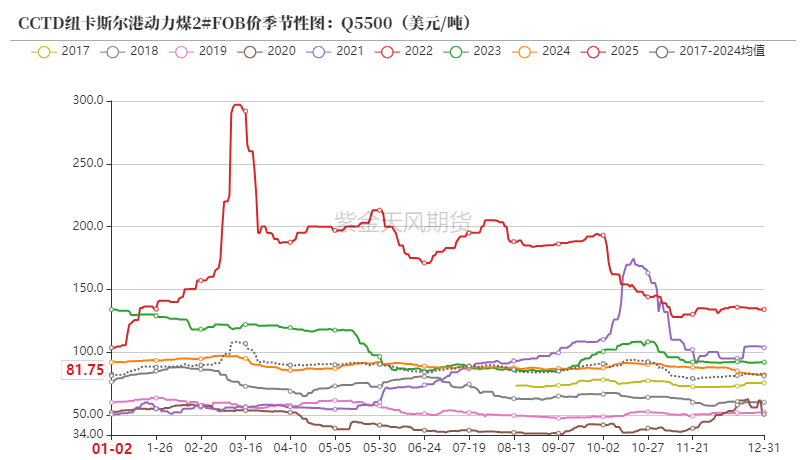

近期外矿报价小幅下调,巴拿马船型印尼3800大卡动力煤报价在FOB50-51美元/吨左右,已经趋近成本附近,外矿挺价心态较为普遍,但下游采购依旧偏弱。

2024年,印度发电量同比增长5.8%至18241.3 亿千瓦时。其中,下半年印度发电量平均增长 2.3%,几乎是上半年增幅9.6%的四分之一。

数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货 数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货 数据来源:WIND,紫金天风期货

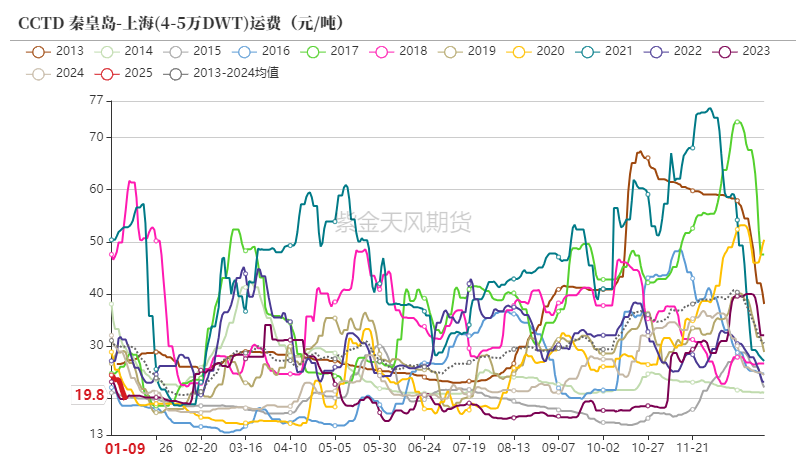

数据来源:WIND,紫金天风期货沿海动力煤运价

数据来源:CCTD,紫金天风期货

数据来源:CCTD,紫金天风期货终端去库放缓

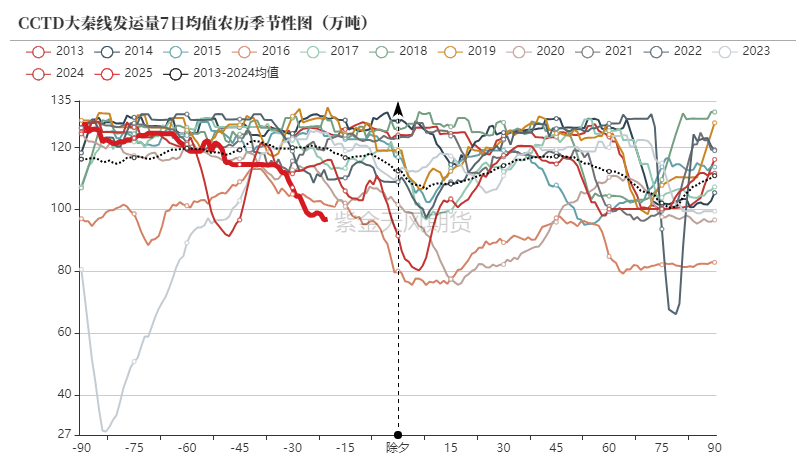

煤炭发运

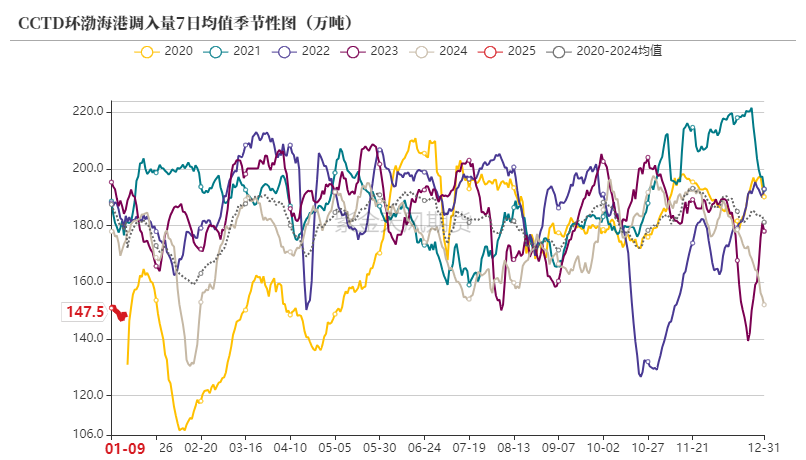

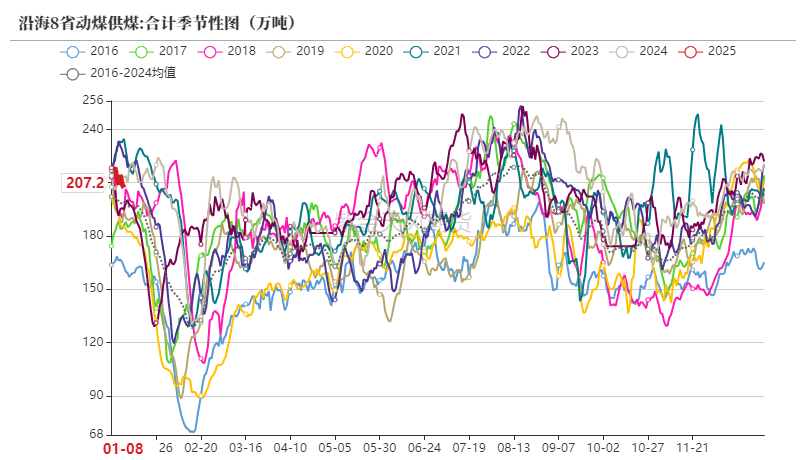

大秦线发运减少,南方因天气转寒,需求有所增加,港口维持去库趋势。

数据来源:CCTD,紫金天风期货

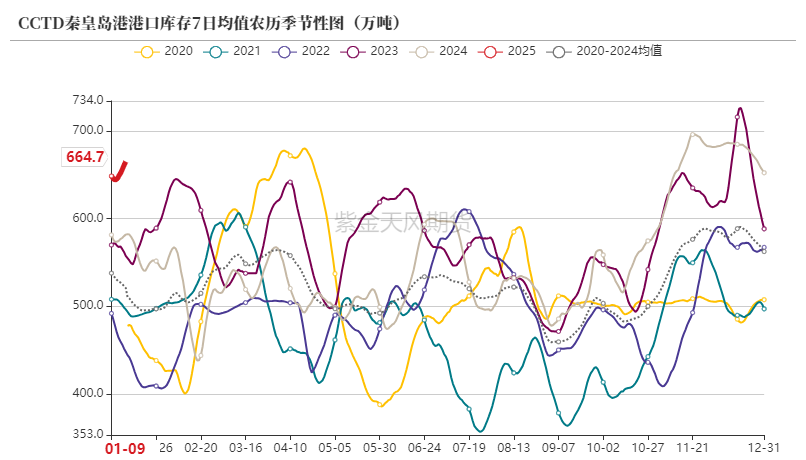

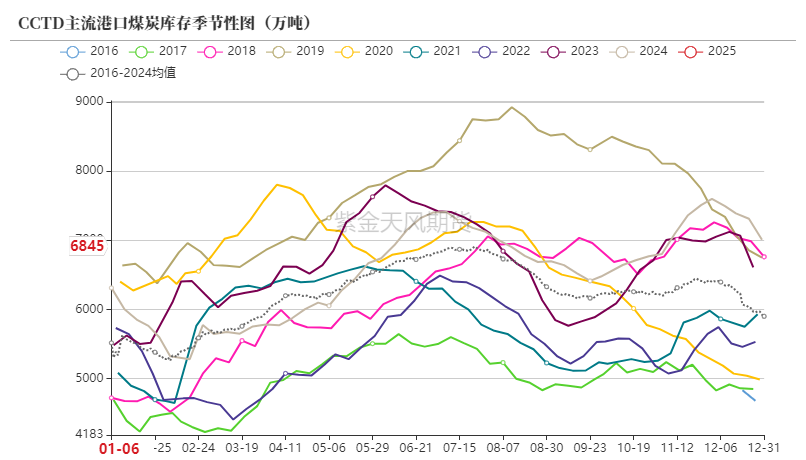

数据来源:CCTD,紫金天风期货港口库存

数据来源:CCTD,紫金天风期货

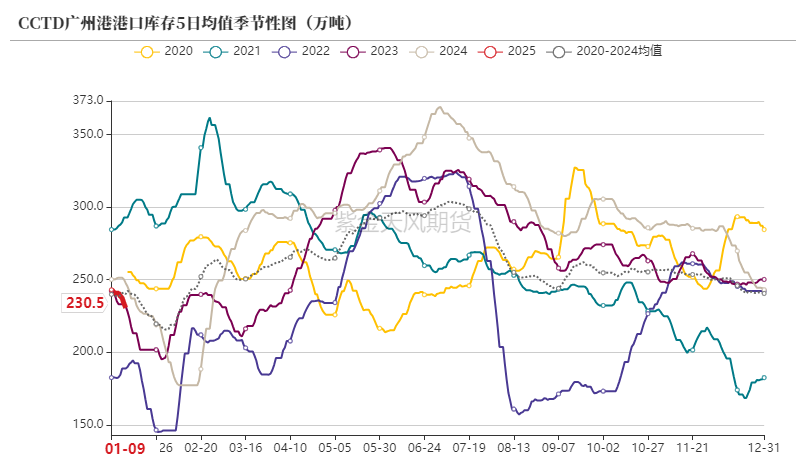

数据来源:CCTD,紫金天风期货下游库存

数据来源:CCTD,紫金天风期货

数据来源:CCTD,紫金天风期货港口库存

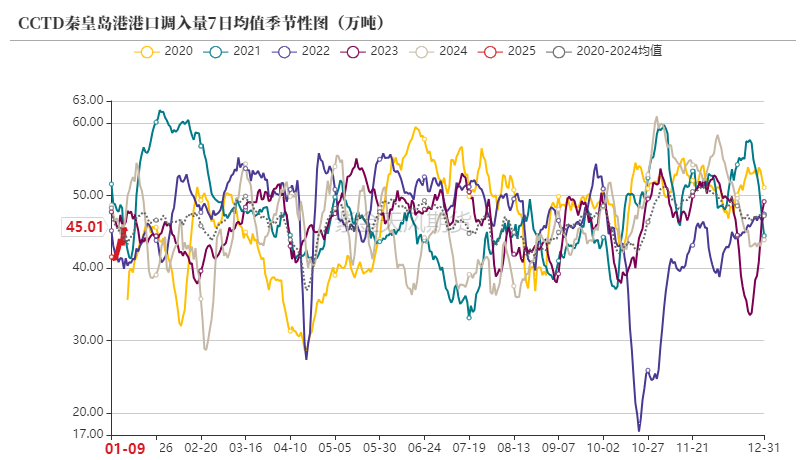

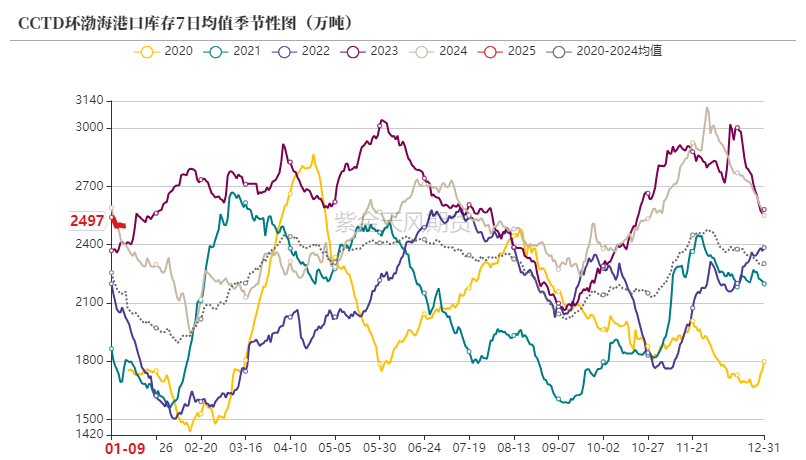

港口库存延续下降趋势,发运倒挂,临近假期的背景下,产地至港口的发运量减少,北港调入量持续降低,港口预到船舶数量也在下降,后续调出量或继续减少,节后北港库存下降的趋势或有所减弱。

数据来源:CCTD,紫金天风期货

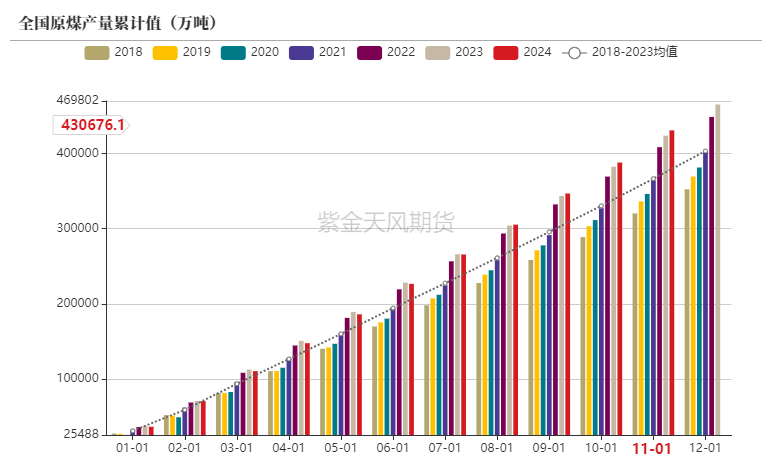

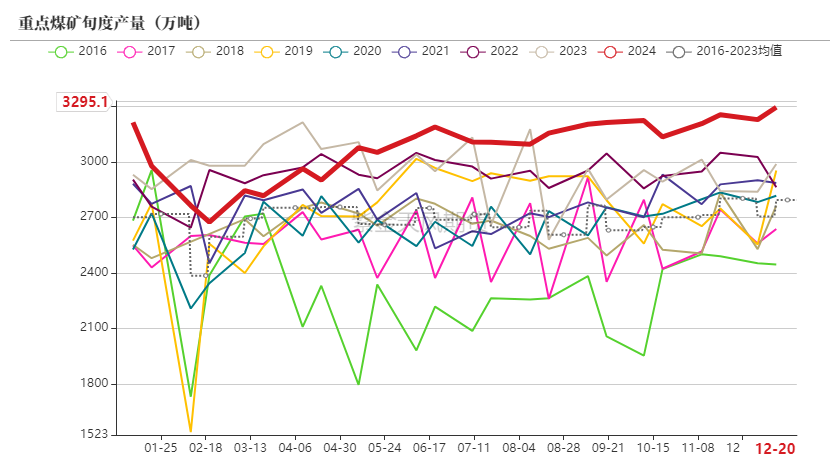

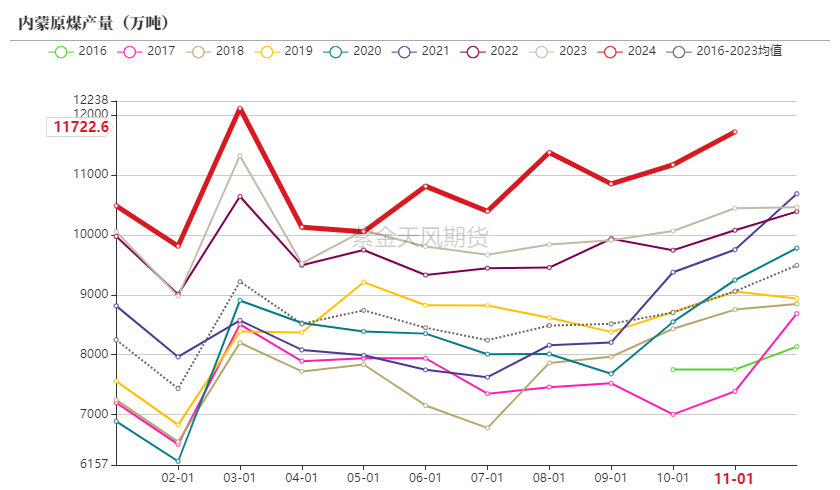

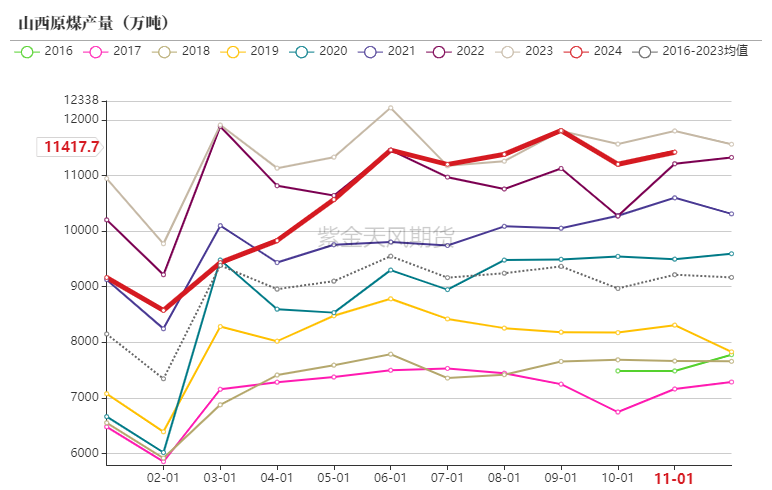

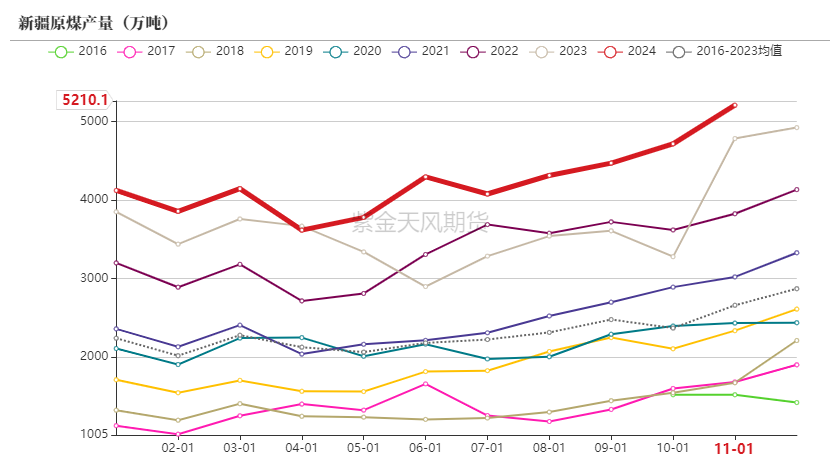

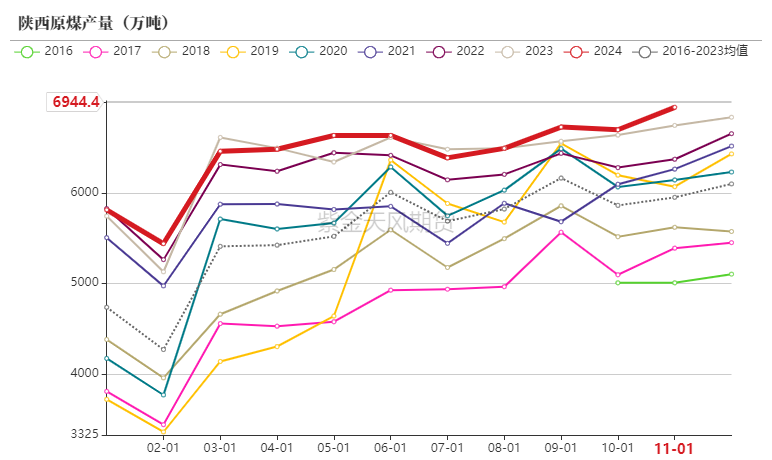

数据来源:CCTD,紫金天风期货煤炭产量维持高位

动力煤产量

陕西煤业近日发布的公告显示,2024年1-12月累计煤炭产量为17049.1亿吨,同比增长4.13%。

山东省能源局发布的公告显示,截至2024年12月31日,山东省有依法生产建设煤矿83处,产能规模12023万吨/年,其中,建设煤矿2处,建设规模225万吨/年;生产煤矿81处,登记生产能力11798万吨/年。

数据来源:统计局,紫金天风期货

数据来源:统计局,紫金天风期货动力媒主产地产量

数据来源:统计局,紫金天风期货

数据来源:统计局,紫金天风期货

数据来源:统计局,紫金天风期货

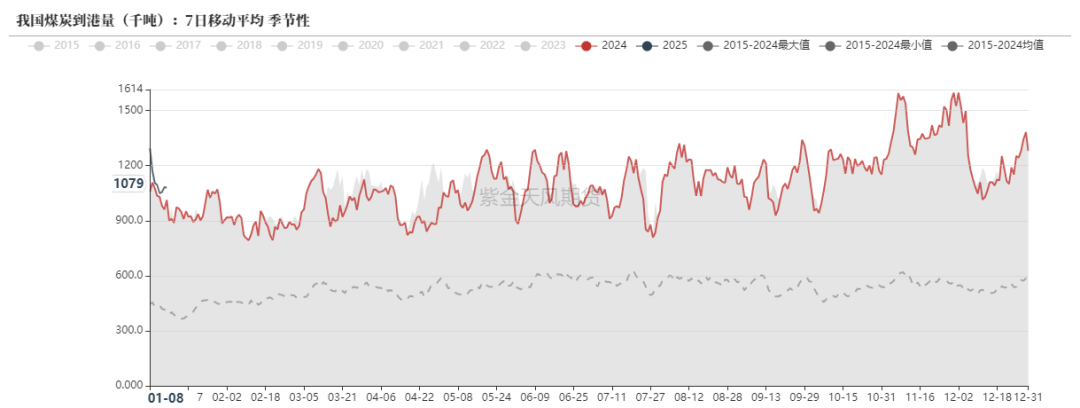

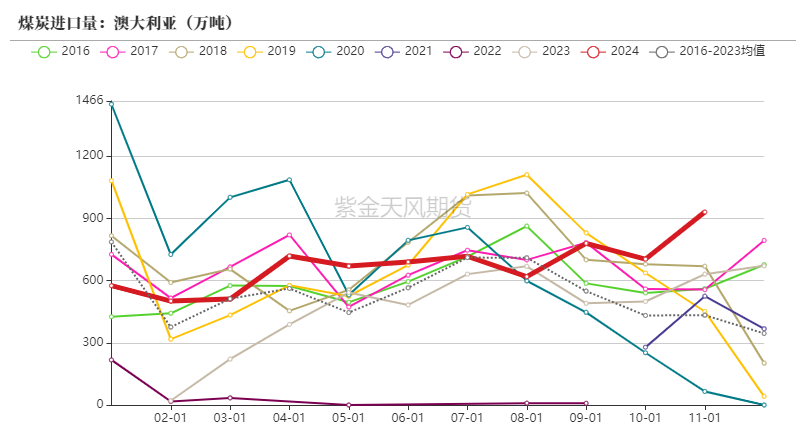

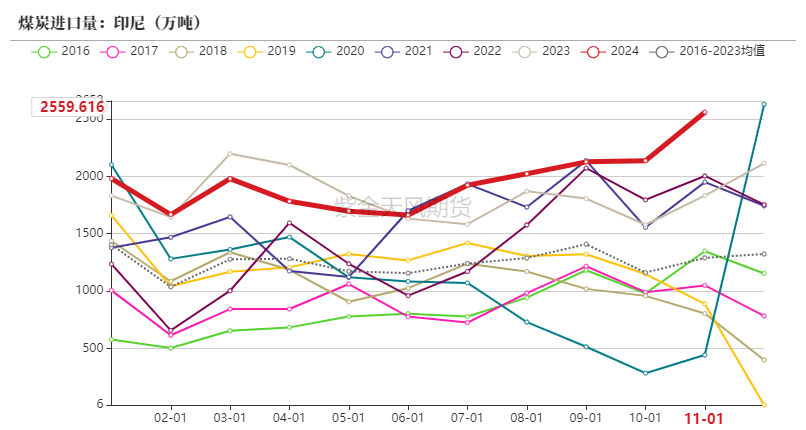

数据来源:统计局,紫金天风期货进口量有所回落

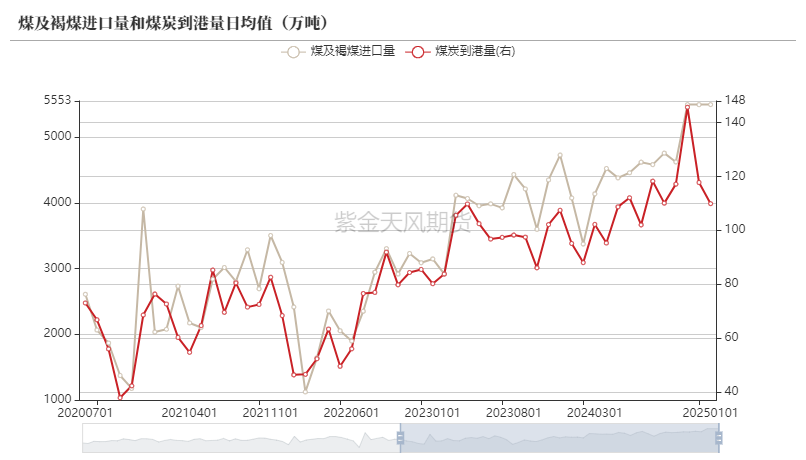

煤炭到港量

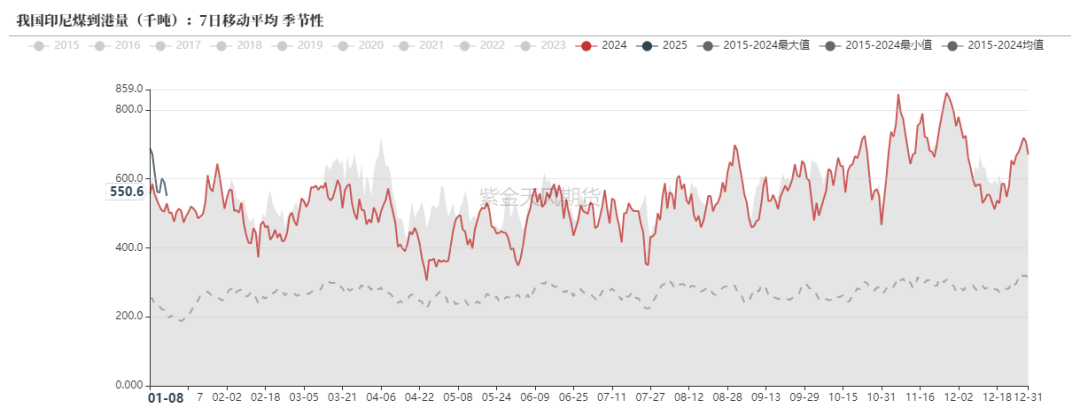

本周初印尼动力煤市场整体继续保持稳定,中高卡煤继续保持倒挂状态,下游购买意愿偏弱。

数据来源:路透,紫金天风期货

数据来源:路透,紫金天风期货印尼煤到港量

据印尼能源与矿产资源部发布的数据显示,2024年以来(截至12月23日),印尼累计煤炭产量已达到7.9363亿吨。

数据来源:路透,紫金天风期货

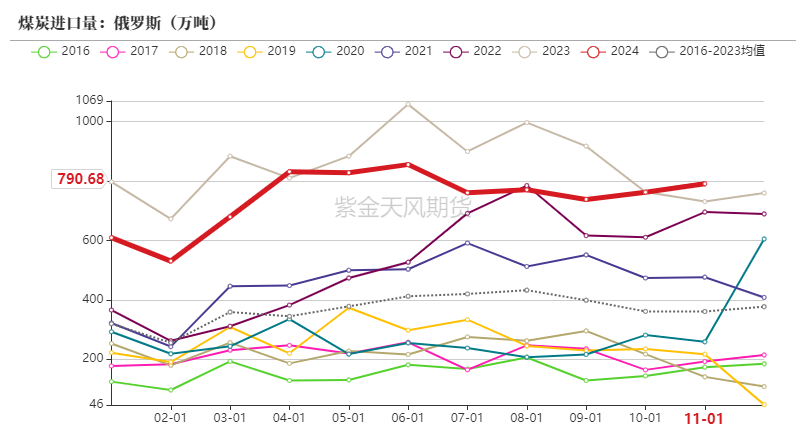

数据来源:路透,紫金天风期货俄罗斯煤到港量

数据来源:路透,紫金天风期货

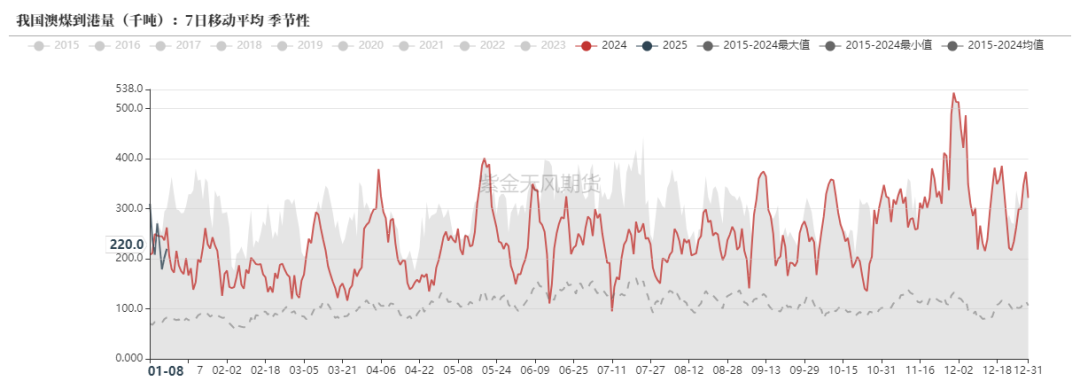

数据来源:路透,紫金天风期货澳煤到港量

数据来源:路透,紫金天风期货

数据来源:路透,紫金天风期货煤炭进口量

数据来源:海关总署,紫金天风期货

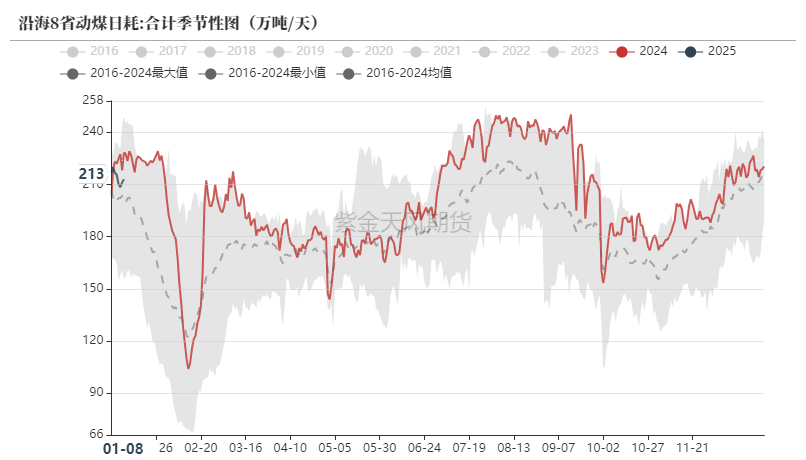

数据来源:海关总署,紫金天风期货气温转冷,日耗增长

沿海八省数据

南方气温开始降低,终端需求略有增加,但在长协的稳定供应情况下,供需形势并未彻底改变,临近春节,工业需求或开始减弱,下游采购或仍以高性价比货源为主。

2024年,广东省长协电价成交均价为 465.62 厘/千瓦时,相比2023年度下降了15.93%。考虑容量电价补贴后,合计总电价约为489.43厘/千瓦时,同比2023年下滑11.6%。煤电联动机制下,煤价中枢下行导致电价走低。

数据来源:CCTD,紫金天风期货

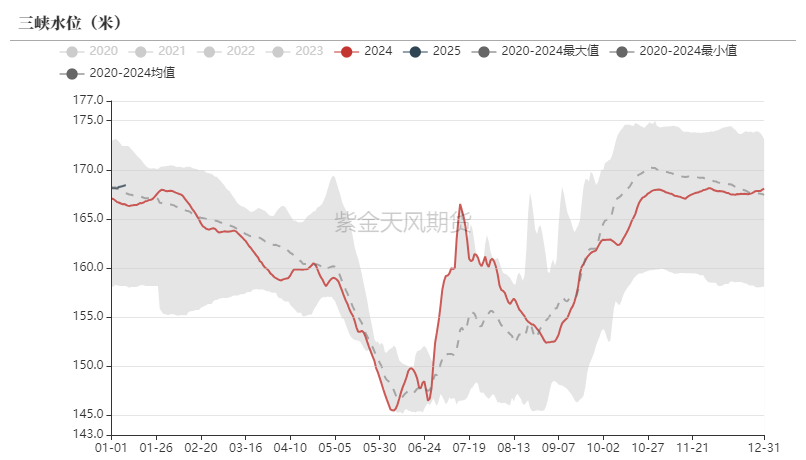

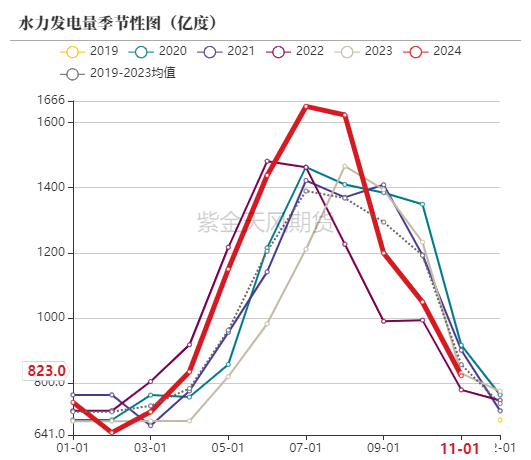

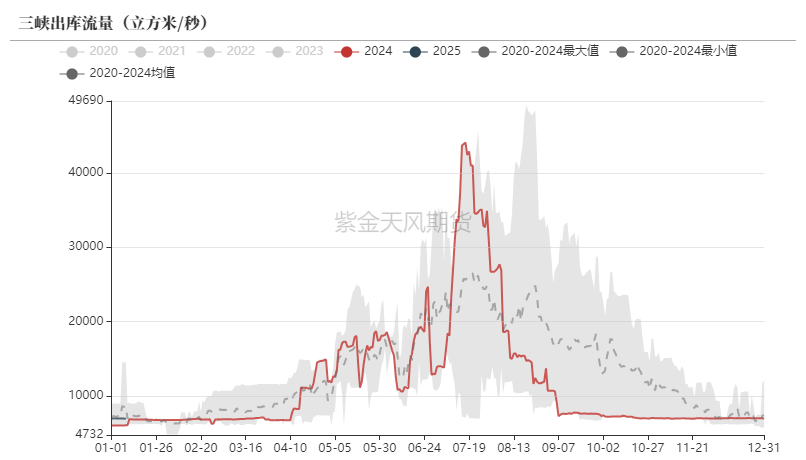

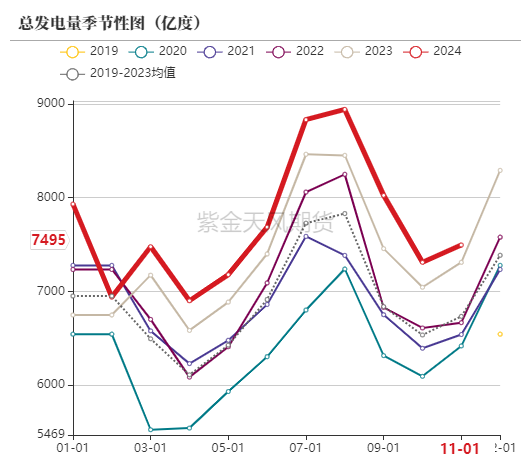

数据来源:CCTD,紫金天风期货水力发电

数据来源:Wind,紫金天风期货

数据来源:Wind,紫金天风期货 数据来源:统计局,紫金天风期货

数据来源:统计局,紫金天风期货 数据来源:WIND,紫金天风期货

数据来源:WIND,紫金天风期货发电量

数据来源:统计局,紫金天风期货

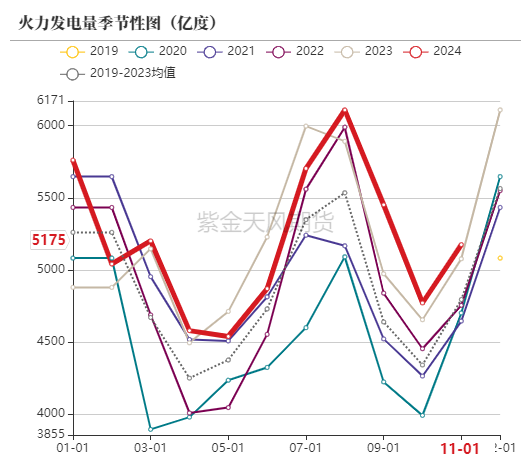

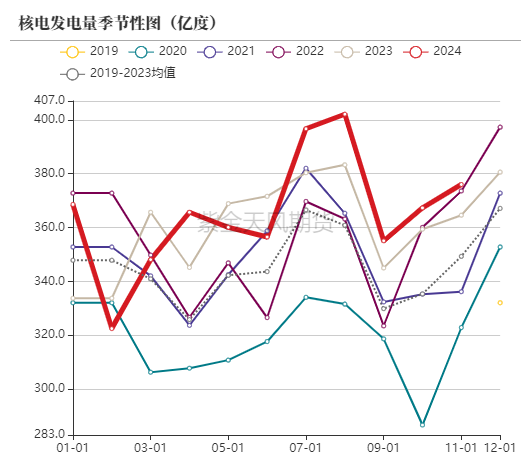

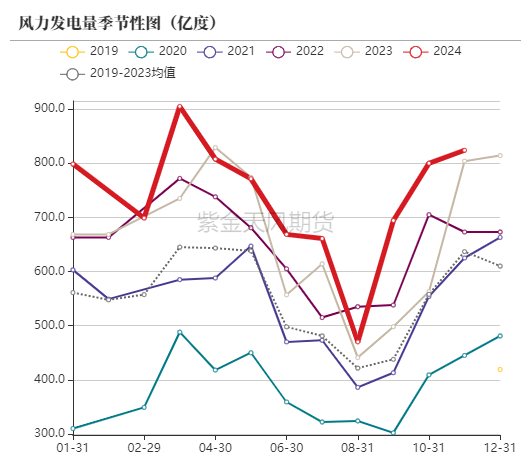

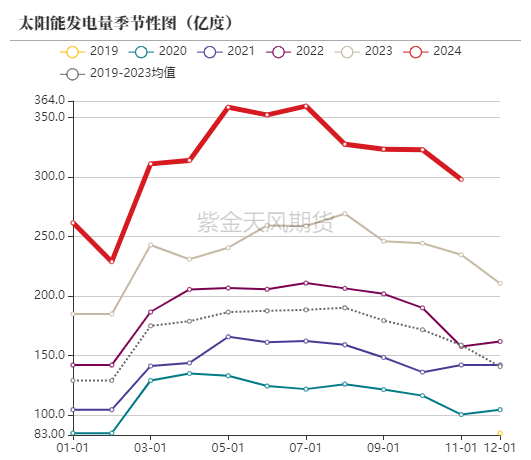

数据来源:统计局,紫金天风期货替代能源发电量

数据来源:统计局,紫金天风期货

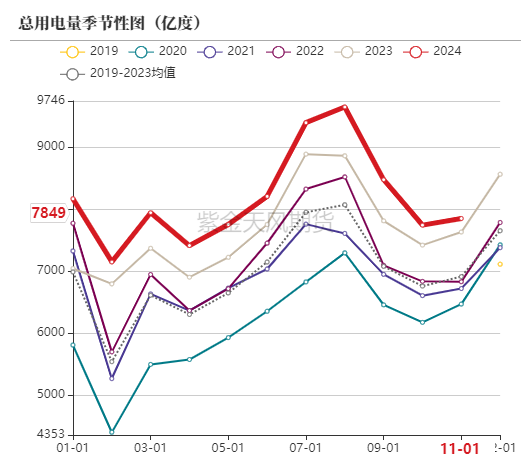

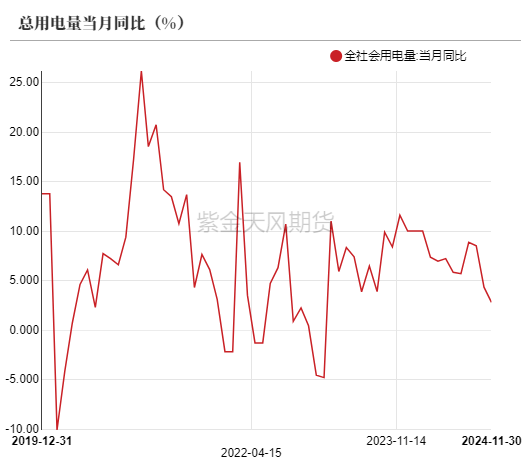

数据来源:统计局,紫金天风期货用电量

数据来源:统计局,紫金天风期货

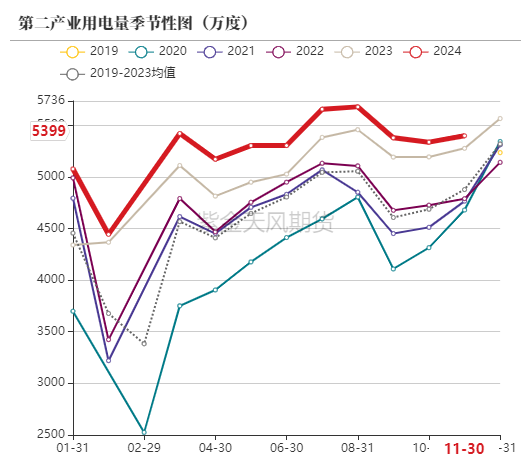

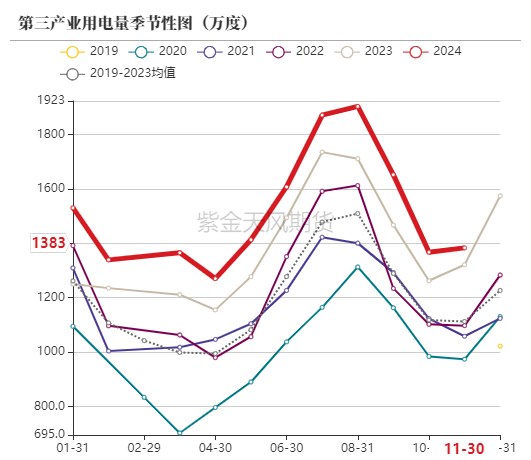

数据来源:统计局,紫金天风期货第二、三产业用电量

数据来源:统计局,紫金天风期货

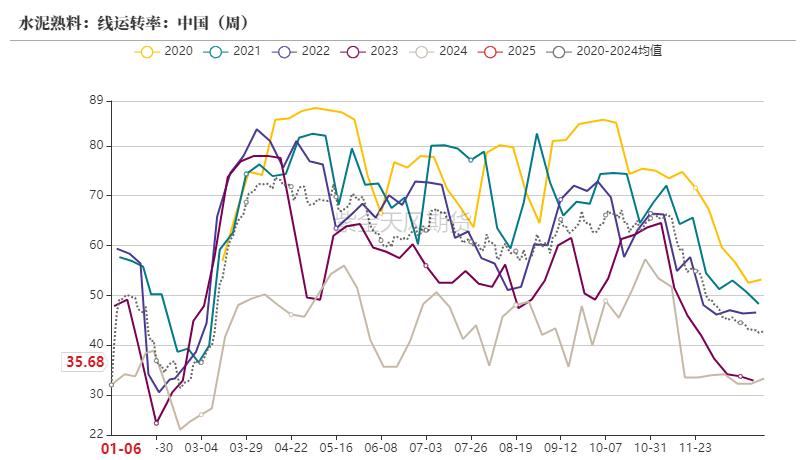

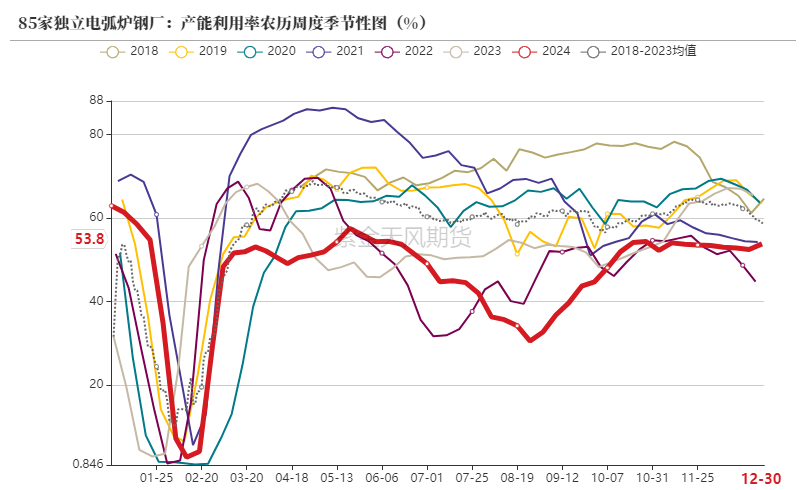

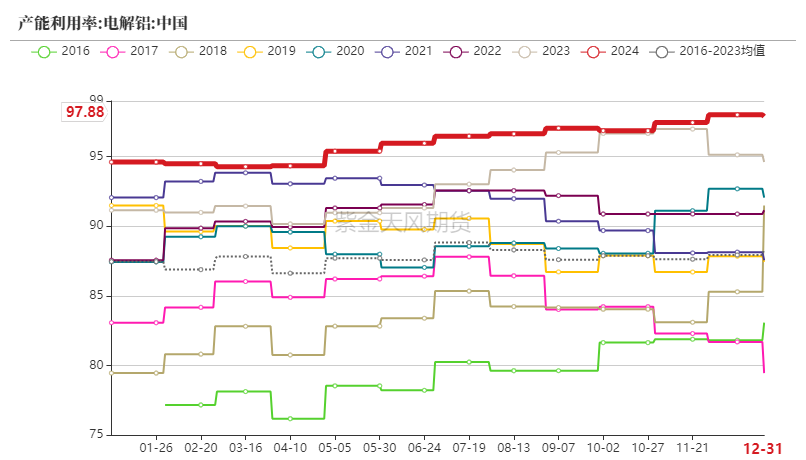

数据来源:统计局,紫金天风期货下游工业品生产情况

数据来源:Wind,紫金天风期货

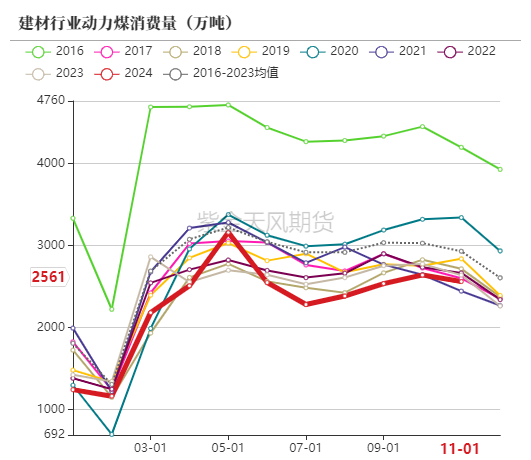

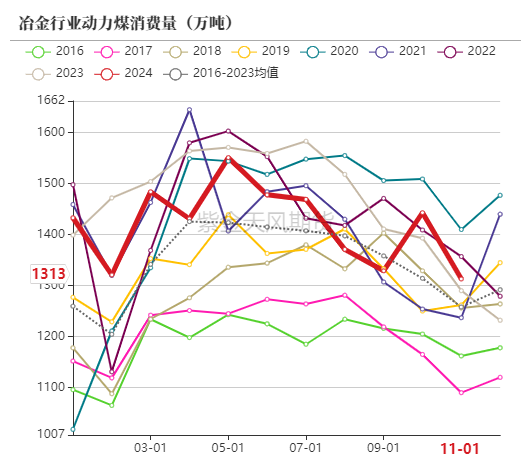

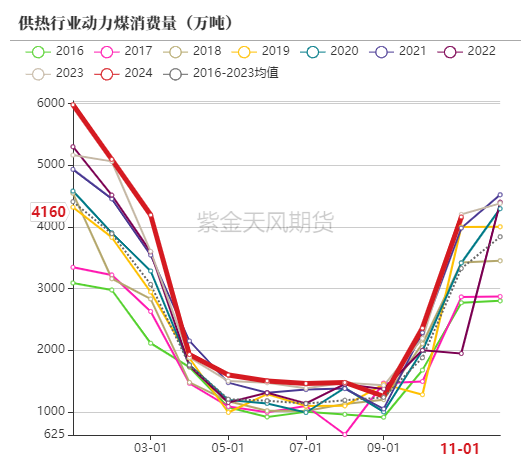

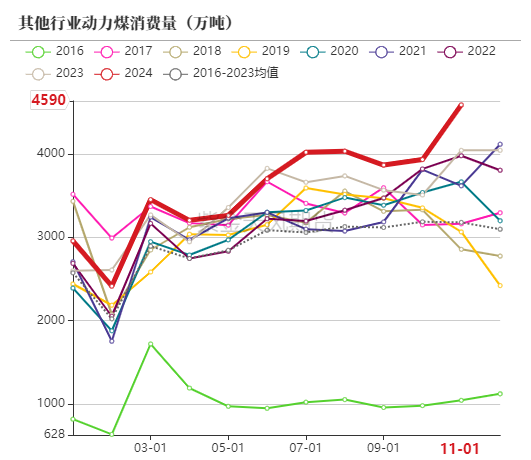

数据来源:Wind,紫金天风期货动力煤下游耗煤量

动力煤消费量

数据来源:Wind,紫金天风期货

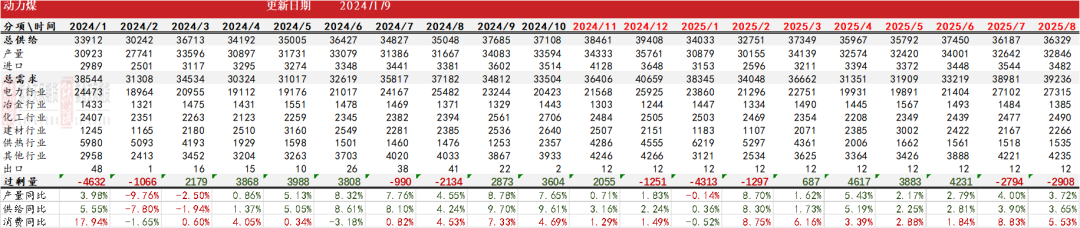

数据来源:Wind,紫金天风期货平衡表

动力煤平衡表

数据来源:郑商所,WIND,紫金天风期货

数据来源:郑商所,WIND,紫金天风期货(转自:油市小蓝莓)