弘业期货

文:唐凌甄

从业资格号: F3025407

周贵升

从业资格号: F3036194

投资咨询证号:Z0015986

多晶硅专题系列是弘业期货新能源团队对于拟上市期货品种多晶硅的系列前瞻报告,本篇是系列第三篇,主要上市首日期货策略。

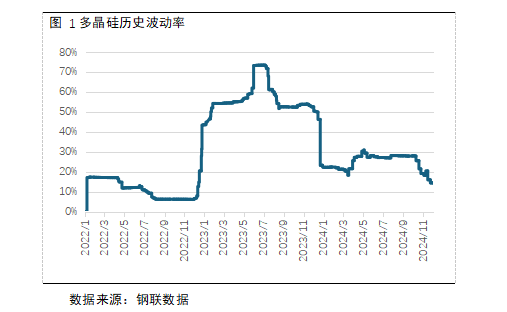

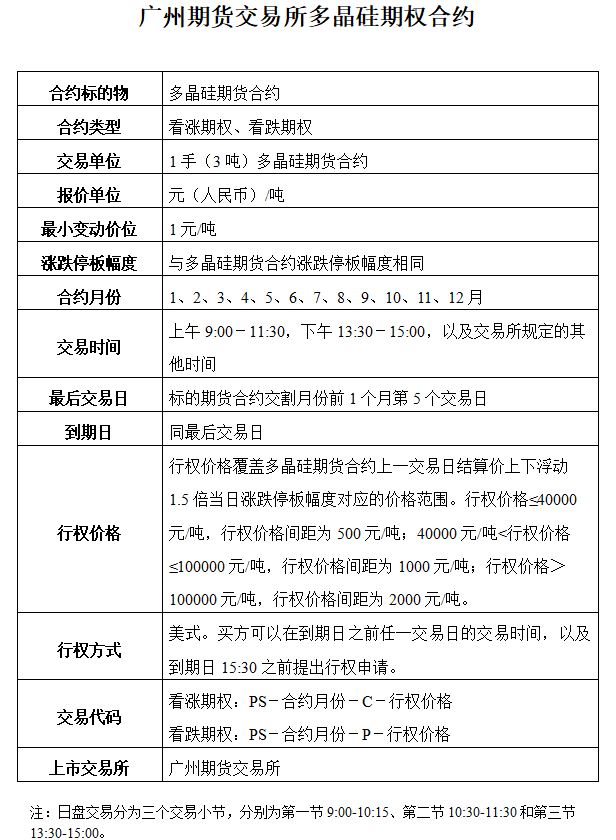

波动率是影响期权价格的重要因素之一,并且无论是对看涨期权还是看跌期权,波动率对权利金的变动均是正向的影响,波动率越大,期权价格越高。收益与风险的非线性特征意味着价格大幅变动可能会给期权持有者带来潜在获利的机会。本次上市的多晶硅期权合约挂牌基准价的波动率根据多晶硅现货历史波动率及期现货市场运行特点等因素确定。新上市的主力期权合约为2506合约,多晶硅主力期权上市首日距离到期日约有140日,我们采用140日历史波动率进行分析。

多晶硅现货140日历史波动率目前为14.45%。近二年多晶硅现货历史波动率中位数为27.16%,均值是25.78%,运行区间大致在14%——50%之间。当前,多晶硅现货波动率处于近一年历史最低位。

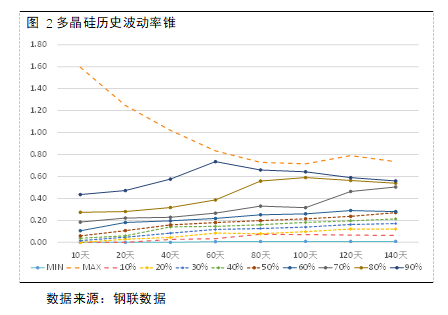

波动率锥的计算基于两个基本理念前提。一是波动率具有均值回归的特性,当波动率远高于均值时,波动率大概率会回落到平均波动率;当波动率远低于均值时,波动率大概率会回升至平均波动率。该性质使得波动率的未来走向具有一定的可预测性,也使得波动率锥可以作为判断当前隐含波动率“定价”高低的依据。二是比较波动率应保持在同一时间维度,也就是说,用1个月的隐含波动率比较1个月的历史波动率,或用3个月的隐含波动率比较3个月的历史波动率。

首日交易策略

多晶硅基本面:自2022年末开始,由于新增产能大量释放,多晶硅价格由300元/千克持续下跌至30元/千克,价格发跌幅超90%。产量和库存情况是影响多晶硅价格的主要因素,早在2022年10月多晶硅价格还处于历史高点时,多晶硅产量与库存已出现明显走高且维持较高增长速度,随后价格便出现断崖式下跌。站在现在时点,供需层面多晶硅依然是现实、预期双过剩,但当前价格已经跌破成本,下方空间不大,同时受制于高库存与下游减产的压力,价格反弹动力不足。

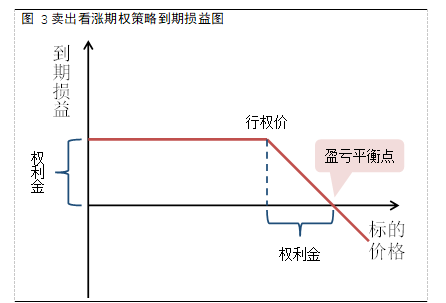

多晶硅期权上市首日,我们认为可以关注卖出看涨期权和熊市价差组合。

只要多晶硅价格不上涨,就可以通过卖出看涨期权赚取时间价值收益。考虑到上市初期多晶硅价格可能出现的波动,建议选择卖出虚值期权。虽然该策略可以收取权利金,但当多晶硅价格持续上涨时面临较高风险,建议投资者做好风险控制。

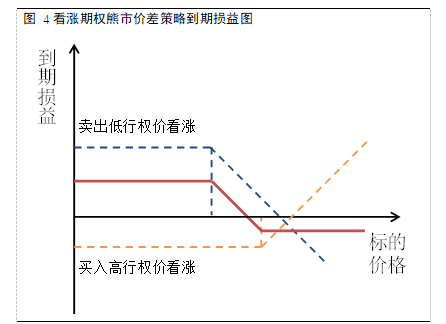

卖出看涨期权虽然能收取权利金,但在行情上涨时需承担较高风险,投资者可以通过卖出行权价较低看涨期权同时买入行权价较高的看涨期权构建看涨期权熊市价差策略来降低交易风险。

企业套保策略

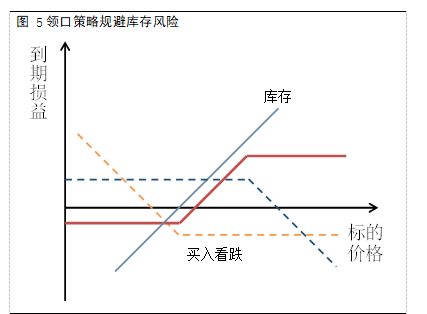

今年下半年以来,多晶硅价格持续低位震荡,上游企业作为现货多头有规避市场价格再度下行风险的需求,考虑到期权新上市时距离到期日时间较长,买入看跌期权成本较高,上游企业可考虑通过领口策略对冲价格下跌风险。领口策略在市场价格下跌时能够控制最大损失,市场价格震荡时能够增强收益,但当市场价格大幅上涨时收益有限。

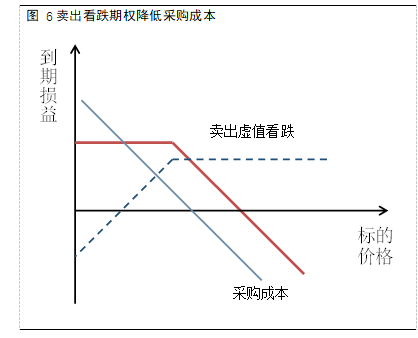

对于下游企业来说,多晶硅下方空间不大,可通过卖出虚值看跌期权降低采购成本。当未来多晶硅价格上涨时,企业可以获得看跌期权权利金收入,降低采购成本。若未来多晶硅价格下跌,企业可以在更低价格(看跌期权行权价)买入现货。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告的著作权属于弘业期货股份有限公司。未经弘业期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为弘业期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于弘业期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但弘业期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且弘业期货股份有限公司不保证所有这些信息不会发生任何变更。

本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,弘业期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与弘业期货股份有限公司及本报告作者无关。

(转自:弘业期货)