弘业期货

文:唐凌甄

从业资格号: F3025407

张永鸽

从业资格号: F0282934

投资咨询证号:Z0011351

摘要

多晶硅专题系列是弘业期货新能源团队对于拟上市期货品种多晶硅的系列前瞻报告,本篇是系列第三篇,主要上市首日期货策略。

波动率是影响期权价格的重要因素之一,并且无论是对看涨期权还是看跌期权,波动率对权利金的变动均是正向的影响,波动率越大,期权价格越高。收益与风险的非线性特征意味着价格大幅变动可能会给期权持有者带来潜在获利的机会。本次上市的瓶片期权合约挂牌基准价的波动率参数根据瓶片期现货历史波动率等因素确定。新上市的主力期权合约为2503合约,到期日为2025年2月12日,主力期权合约上市首日距离到期日约有50个自然日,我们采用50日历史波动率进行分析。

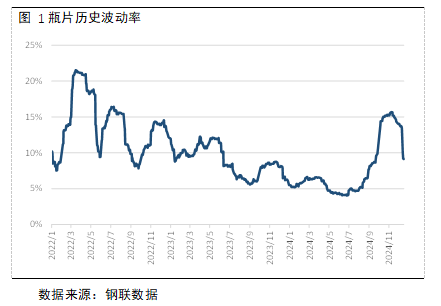

瓶片现货50日历史波动率目前为9.15%。近二年瓶片现货历史波动率中位数为8.05%,均值是8.33%,运行区间大致在4%-16%之间。当前,瓶片现货波动率处于近两年均值附近。

波动率锥的计算基于两个基本理念前提。一是波动率具有均值回归的特性,当波动率远高于均值时,波动率大概率会回落到平均波动率;当波动率远低于均值时,波动率大概率会回升至平均波动率。该性质使得波动率的未来走向具有一定的可预测性,也使得波动率锥可以作为判断当前隐含波动率“定价”高低的依据。二是比较波动率应保持在同一时间维度,也就是说,用1个月的隐含波动率比较1个月的历史波动率,或用3个月的隐含波动率比较3个月的历史波动率。

首日交易策略

瓶片基本面:12月中涤丝下游的集中采购持续性不佳,未能有效支撑PTA市场,同时独山能源新装置释放再度增加PTA供给压力。另一原料MEG因显性库存处于50万吨的低位区间,供给增加预期已兑现,绝对价格相对坚挺。瓶片绝对价格跟随成本端波动。由于年内瓶片继续大幅增产,与2023年末相比增产幅度达23%。在高投产背景下,瓶片平均加工费从1475元/吨(2022年)逐步下滑至525元/吨(2024年),近期更是下滑至400元/吨附近。站在现在时点,下游需求淡季,瓶片开工率降至73%,随着厂家库存压力增加,不排除有装置继续减产降负。整体来看,聚酯瓶片受原料PTA弱势及需求拖累,在供给大体量背景下,绝对价格难言乐观。

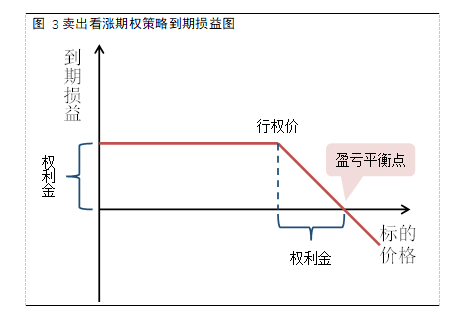

瓶片期权上市首日,我们认为可以关注卖出看涨期权策略。

瓶片价格在年中开始走弱,波动率也持续走强,但通过数据观察可以看出,在价格波动放缓后波动率也持续降低,现已回落至10%以内,距近两年均值0.82个百分点,距近两年中位数1.1个百分点。考虑到波动率的持续走平,我们建议卖出看涨期权策略获得较为稳定的收益。虽然该策略可以收取权利金,但当瓶片价格持续上涨时面临较高风险,建议投资者做好风险控制。

企业套保策略

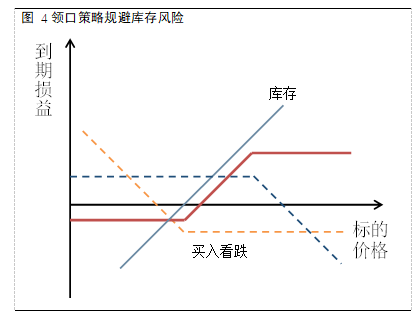

今年下半年以来,瓶片价格持续走弱,上游企业作为现货多头有规避市场价格再度下行风险的需求,考虑到期权新上市时距离到期日时间较长,买入看跌期权成本较高,上游企业可考虑通过领口策略对冲价格下跌风险。领口策略在市场价格下跌时能够控制最大损失,市场价格震荡时能够增强收益,但当市场价格大幅上涨时收益有限。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告的著作权属于弘业期货股份有限公司。未经弘业期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为弘业期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于弘业期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但弘业期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且弘业期货股份有限公司不保证所有这些信息不会发生任何变更。

本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,弘业期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与弘业期货股份有限公司及本报告作者无关。

(转自:弘业期货)