激光雷达需求强劲

随着全球自动驾驶从L2向L3+的跨越,在激光雷达与纯视觉感知路线之争中,激光雷达正以惊人的技术进化速度重新定义行业格局,并悄然构建起智能出行时代的全新产业生态。

国际自动机工程师协会(SAE)最新报告显示,2024年全球前装激光雷达车型已达47款,较2021年增长6倍。车载激光雷达交付量也正在经历爆发式增长。

例如,禾赛科技在2024年12月的激光雷达交付量正式突破10万台,并预计2025年激光雷达规划年产能将超过200万台。这种销量的快速增长,无疑表明了激光雷达市场的强劲需求。

据经济观察报,中国市场已成为激光雷达的重要增长引擎。2024年车载激光雷达前装搭载率突破8%,较2022年的1.2%实现跨越式发展。与此同时,中国激光雷达供应链本土化率从2021年的45%提升至2024年的90%。

多重因素作用下,多家机构对激光雷达产业给出积极预测。据Yole预测,到2027年全球车载激光雷达市场规模将达62亿美元,年均复合增长率41%,边际成本再降40%。

Trend Force集邦咨询则预测,受L3及更进阶的自动驾驶系统和物流运输带动,预估激光雷达市场产值将从2024年的11.81亿美元成长至2029年的53.52亿美元,年复合成长率达35%。

S&P Global Mobility预测,未来激光雷达的销量将持续增长,而且中国市场的激光雷达需求量将远超于其他国家或地区。

概念龙头业绩暴增逾4倍

据证券时报·数据宝统计,A股市场涉及激光雷达业务的上市公司有30多家,截至3月31日收盘,概念股合计A股市值4188.6亿元。

今年以来,概念股平均上涨5.37%,跑赢同期上证指数;美湖股份、机科股份、宇瞳光学、竞业达、豪恩汽电累计涨幅超20%。

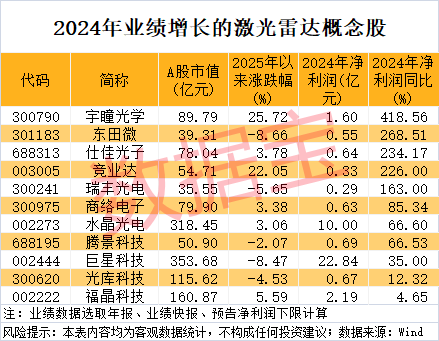

从业绩数据方面,根据年报、业绩快报、预告净利润下限计算(无下限则取公告数值),2024年净利润同比增长(含扭亏为盈)的激光雷达概念股有11只,其中宇瞳光学、东田微、仕佳光子、竞业达、瑞丰光电净利润增速居前五。

以宇瞳光学为例,公司预计2024年净利润为1.6亿元至2亿元,同比增长418.56%至548.2%。报告期内,公司传统安防镜头、车载镜头、玻璃非球面镜片等汽车光学零部件、微单摄影等业务量增加,营业收入增长,毛利率回升。

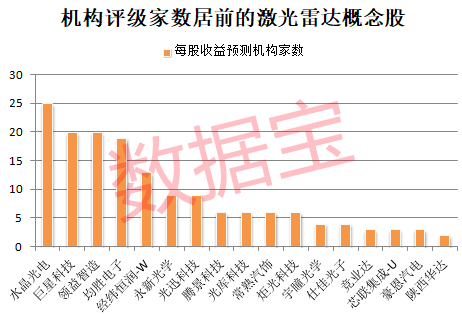

从机构关注度来看,获得最多券商机构评级的是水晶光电,合计有25家机构给予其“买入型”评级。

中邮证券研报指出,水晶光电多年来和海内外主流的激光雷达厂商均保持密切的业务合作,在玻璃基激光雷达视窗片上一直保持较高的市场占有率;未来随着激光雷达在人形机器人领域的应用,公司作为上游的激光雷达视窗片供应商,也有望随着产业链切入人形机器人领域。

机构评级次数靠前的还有巨星科技、领益智造、均胜电子、经纬恒润-W、永新光学等。