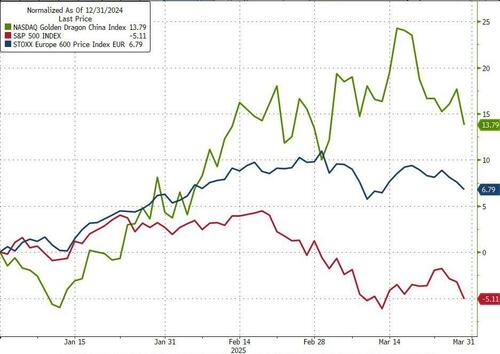

在一季度的倒数第二个交易日,美股市场遭遇了年内以来的第二大单日跌幅。由于有迹象表明消费者信心和支出正在下降,人们再度担心一系列关税将引发通胀,风险资产在本周五集体受到了重创……

行情数据显示,标普500指数周五收盘下跌了近2%,年内迄今只有3月10日那个“黑色星期一”的跌幅比昨夜更大。而纳斯达克综合指数遭遇的抛售则更为严重,隔夜跌幅达到了2.7%。根据Bespoke Investment Group的数据显示,纳指3月迄今已经有多达第五次下跌至少2%,这是自2022年6月以来单月跌幅最大的一个月。

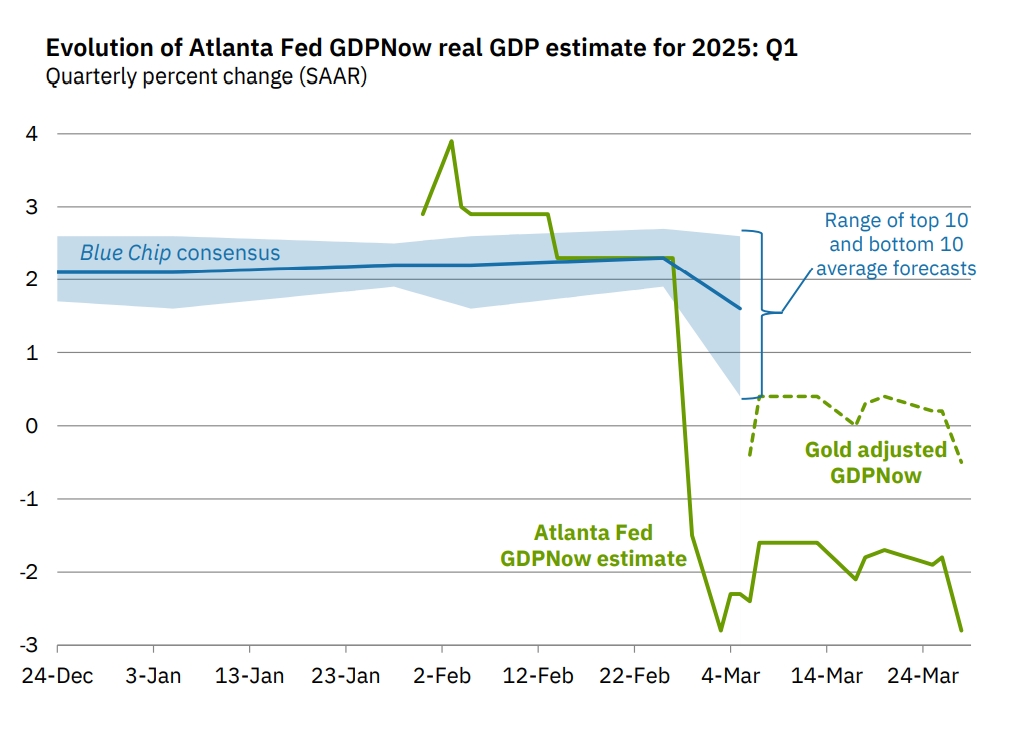

高盛目前已将美国第一季度GDP增长预期下调0.4个百分点,至年化增长率0.6%,理由是2月份个人支出增长“低于预期”,且1月份数据被向下修正。亚特兰大联储也进一步下调了第一季度GDP的预测至-2.8%——即便亚特兰大联储目前“完善”了模型,多给了组剔除黄金进口误差的GDP预测,但那组预测也已陷入了萎缩。

从美债市场的表现看,多个期限的美债收益率周五也出现了两位数基点的大跌。其中,指标10年期美债收益率盘尾报4.255%,当日下跌逾11个基点,为2月13日以来最大单日跌幅。尽管你可以说美债的大涨有着避险因素,但经济下滑的风险本身也在很大程度上推动了收益率的下行。

投资管理公司VanEck的多资产解决方案主管David Schassler表示:“通胀持续走高,地缘政治风险不断增加,经济衰退风险也每天都在不断攀升。作为资产配置者,最糟糕的事情就是在投资组合中做二元投资。多元化已绝对必不可少。”

Penn Mutual Asset Management投资组合经理George Cipolloni表示,今天的PCE数据更像是滞胀数据,这不是最好的环境。随着更多关税的威胁,就增长放缓和高物价类型的环境而言,感觉(滞胀)将越来越有可能成为一种结果。

事实上,在“滞胀”环境中,最糟糕的局面可能就是美联储也开始变得不知所措。而一旦鲍威尔和他的同僚们又一次判断错了方向,或者无论这一次如何做都将是一个“错误”的决定(没有能幸免于难的选项),那么对于市场而言,都将意味着麻烦还远没有结束。

正如我们周四报道中提到的,在美联储官员口中,“不确定性”已日益成为了一个被频繁提及的新“口头禅”。不难想象,随着滞胀脚步日益临近,当美联储都已变得不知所措时,投资者能做的,或许也只剩下尽量降低风险敞口、不要把鸡蛋都放在一个篮子里……

这或许也是当前全球资产“区域再平衡”背后的终极逻辑……