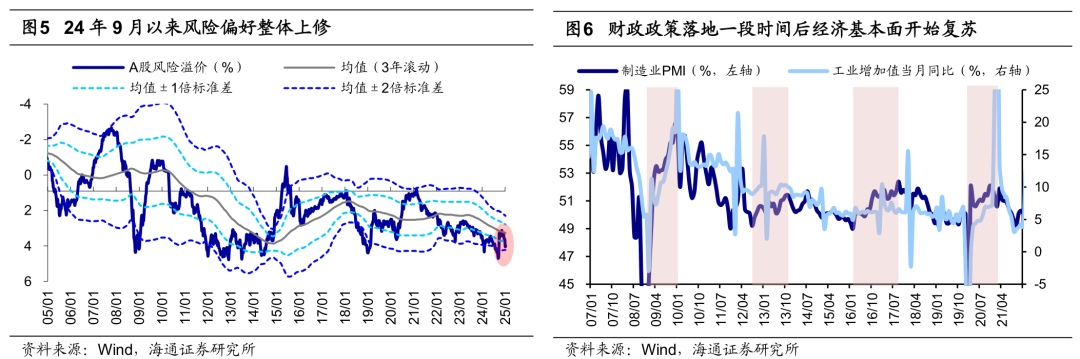

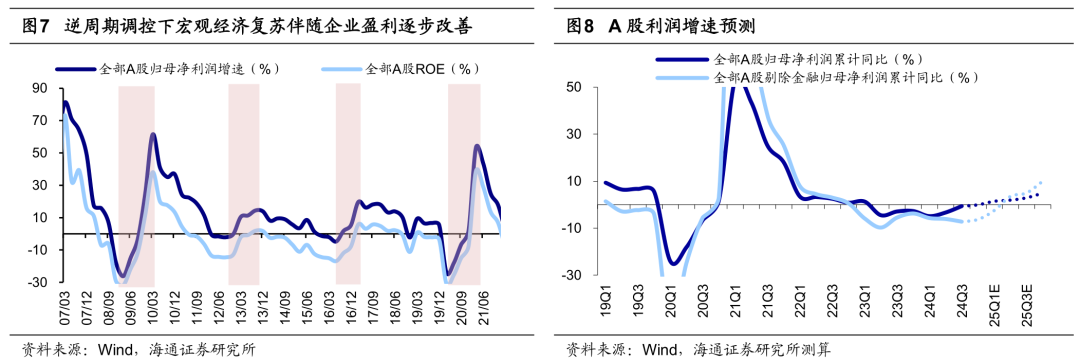

银行工作会议明确25年“实施适度宽松的货币政策”,预计接下来货币政策将进一步发力,流动性环境维持偏松,不排除今年1月降准和降息的可能性。从基本面看,底部政策发力正逐步显效,部分经济数据已出现改善,例如11月商品房销售额同比回正至1.4%,为23年4月以来单月最高;11月工业增加值同比为5.4%,超市场预期。展望25年,随着增量政策出台落地,宏微观基本面有望加速修复,A股归母净利润增速预计达5%-10%。因此,无论从政策催化、流动性,还是基本面角度看,今年春季行情均值得期待。

科技制造和中高端制造或是A股中期主线。上文指出,当前政策催化、流动性改善及基本面修复均为春季行情提供了有力支撑。未来随着行情徐徐展开,市场的中期主线将逐渐明晰,关注兼具供需优势的中高端制造以及受益于产业周期回升的科技制造。

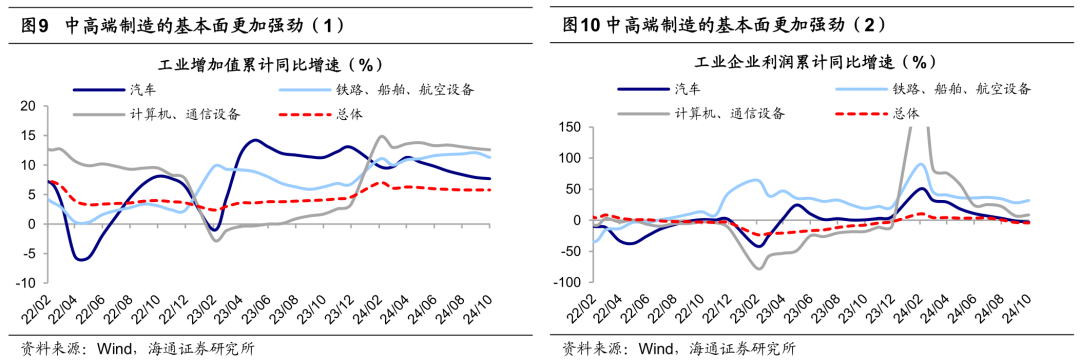

中高端制造方面,我国供给占优、内外需有支撑,景气有望延续。从需求来看,外需方面,我国在部分中高端领域具有较高的贸易地位,24年我国家电、汽车出口保持高增长,24年1-11月人民币计价下出口累计同比增速分别为15.5%、16.9%,叠加新兴国家需求旺盛且对中国的依赖度较高,或是中国出口新增量,详见《跟踪转口贸易的两个中观视角——25年策略展望系列4》;内需方面,中央经济工作会议也指出“要大力提振消费”,家电、汽车相关领域有望持续受益。从供给端看,当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势。因此,在供需优势支撑下我国中高端制造景气有望延续,具体可以关注汽车、家电等相关行业。

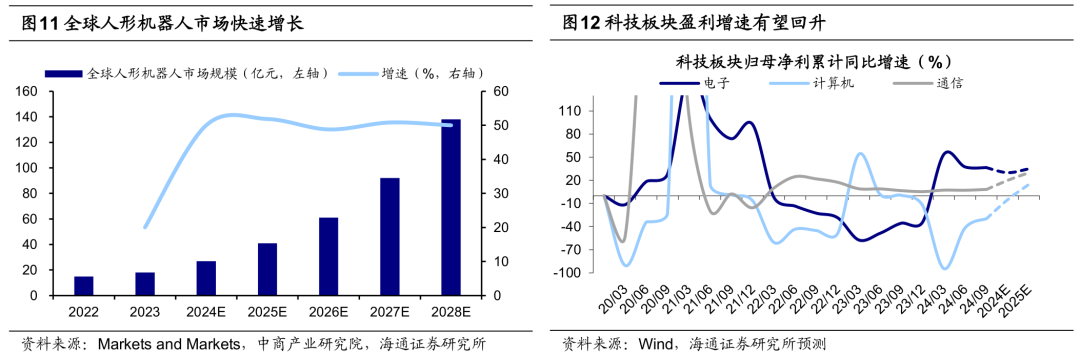

科技方面,政策和技术双重利好有望支撑主线行情展开。当前科技产业正处在新一轮向上大周期中,25年相关板块基本面或更优。结合海通行业分析师预测,24/25年电子归母净利增速分别为30%/35%、通信为20%/30%、计算机为-5%/15%。科技中或可重点布局受益于政策支持和AI应用的领域。近期以人工智能技术不断取得重大突破,去年末字节跳动发布豆包视觉理解模型,为企业提供极具性价比的多模态大模型能力,AI技术有望在各领域大规模落地,具体可关注AI技术应用端的消费电子、自动驾驶、人形机器人。政策端看,科技产业或仍将是政策重点支持的领域,可关注受益于财政政策发力下的数字基建、信创、半导体等。

此外,并购重组主题也值得关注。从新“国九条”到“并购六条”,政策层面明确支持并购重组。结合目前我国IPO市场环境、经济产能过剩问题、新一轮国企改革等背景,我们认为未来并购重组的三大投资方向或集中在科技股、制造龙头以及国有企业,详见《并购重组大幕正启-20241028》。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。