金融市场波澜起伏,债券资产的投资价值日趋关键。面对当下的不确定性,如何才能从增量信息中精准把握市场动态?如何能够更好地判断后市的投资方向?

每周我们将聚焦最新的债券市场动态,探讨如何在低利率环境下为您的资产配置构筑防线。「债市佳见」将与您一起,周周同行,洞察债市风云,把握财富稳健增长的每一次机会。

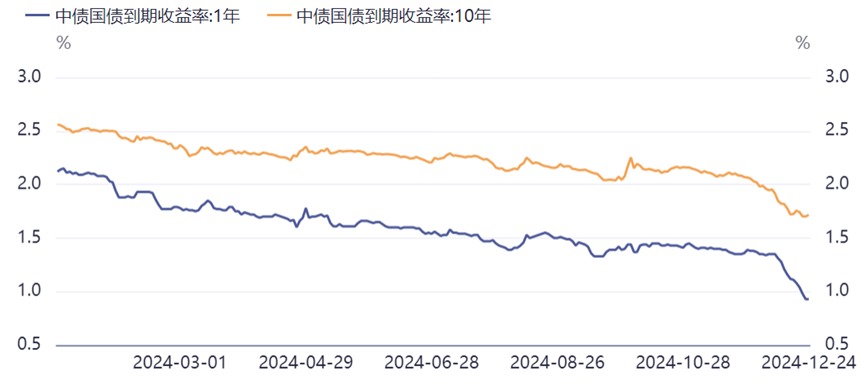

最近,短端国债收益率加速下行。截至12月24日,1年期中债国债到期收益率已经跌破1%,来到0.93%。回溯2024年,国债收益率不断探底,中证全债指数收益率也已达8.55%,再叠加近期强劲的上涨势头,许多投资人内心存疑:债市在当前点位,存在哪些潜在风险?债基产品是否仍然是一个值得配置的投资选择?

图:1年期及10年期国债到期收益率走势

数据来源:同花顺

数据来源:同花顺1.低利率环境仍是当下不变的议题

“资产荒”背景下,利率下行、低利率环境几乎是围绕2024年全年的关键议题。

图:2024年利率下行的五个阶段

数据来源:招商证券

数据来源:招商证券而针对于明年利率走势,考虑到当前的经济形势和政策导向,后续或将实施更加积极的财政政策和适度宽松的货币政策,市场利率大幅上升的可能性也不大。

2.短期内需关注债市回调风险

尽管债市整体环境依然有利,但从短期来看,市场也存在一定的调整风险。

一方面,根据市场普遍观点,当前债券价格已透支了明年约30个基点的降息预期,因此债券收益率继续大幅下行的空间相对有限。

另一方面,近期债券市场的涨幅较大,部分投资者可能会选择获利了结,从而引发市场的短期波动。

同时,债市收益率目前已处于历史极低的位置,市场上任何“风吹草动”的边际影响相较之前可能会放大。例如,昨日召开的财政工作会议提出要安排更大规模政府债券,以及国家拟于明年发行3万亿元特别国债的传言,均导致市场于近两天存在一定回调压力。

但回顾近10年债券市场走势可以发现,出现较大幅度调整的原因主要在于货币政策转向或者基本面明显改善。结合当下的情况,债券市场风险相对可控。

图:近10年中债国债到期收益率走势

数据来源:同花顺

数据来源:同花顺3.债市还有哪些方向可以布局?

鉴于当前债市的情况,可以考虑多元化配置来分散风险和增厚收益。

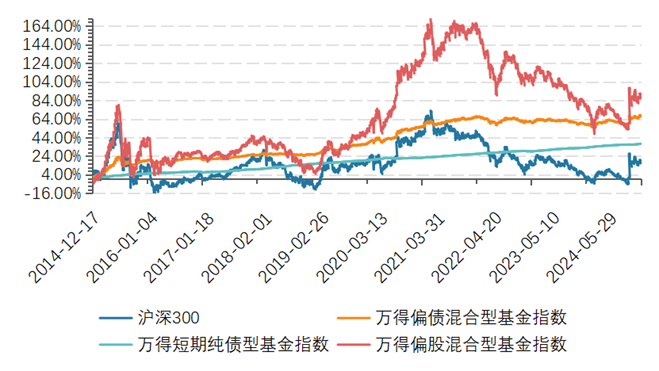

(1)固收+

尽管近几年股市调整导致固收+基金净值出现波动,但从长远来看,市场中的“股债平衡”效应使得单一资产难以持续领先。

长期数据显示,固收+资产在过去十余年中展现出了稳健的增长势头,既能在股市繁荣时期分享增长红利,又能在股市低迷时期通过较高比例的债券投资降低整体波动。与偏股型基金或纯债券基金相比,固收+基金在追求长期回报的同时,也注重投资者的投资体验,实现了风险与收益的平衡。

图:近10年各类指数表现

数据来源:wind

数据来源:wind(2)全球资产配置

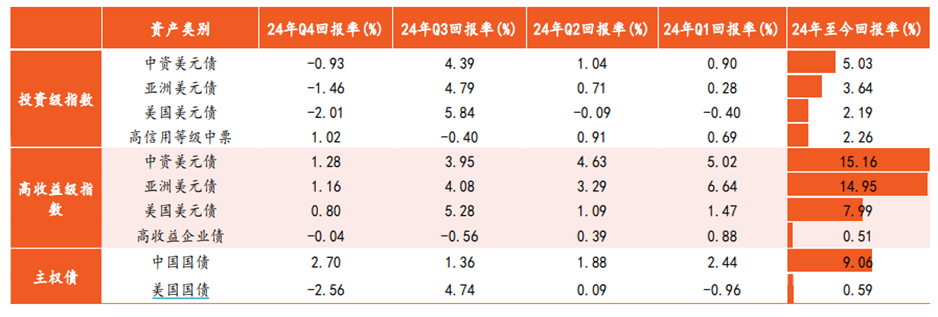

另外,进行全球资产配置也是一种选择。例如在中美利差较大、流动性溢价等角度的影响下,中资美元债在今年具备一定配置性价比。在化债背景下,境外城投融资持续收紧,中美利差倒挂导致投资者跨境配置需求增加,中资美元债仍然值得关注。

图:2024年中资美元债表现相对较好

数据来源:平安证券

数据来源:平安证券尽管市场存在短期波动的风险,但从长期配置的角度来看,债市依然具有稳健的投资价值。在低利率环境下,投资者可以通过多元化配置来分散风险,把握市场机遇。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。