2024年即将结束,一年一度个人专项附加税申报扣除信息确认工作又要开始了!

也就是说,距离“2024年个税减免抵扣申报、享受税收优惠”结束,还有不到一个月的时间,大家可要抓紧了,这可是关系到钱袋子的要紧事。

说到个税减免抵扣,现在能够抵扣或者退税的项目有不少,比如子女教育、继续教育、三岁以下婴幼儿照护、住房贷款利息、住房租金、赡养老人、大病医疗这7项专项附加扣除项目,基本覆盖了家庭的生育、学业、赡养、疾病等各个方面,涵盖完整的生命周期,照顾到我们日常的方方面面。

不管是有房租要交,有房贷要还,还是家里有60岁以上的老人需要赡养,或者有3岁以下的婴幼儿需要抚养,只要符合条件,都可以申报。

如果能符合条件,每年确实能减免抵扣不少个税。

当然了,除了这常见的7大项,还有两个与保险有关的“减税神器”——「税优健康险」和「个人养老金」,下面一起来了解一下。

一、税优健康险

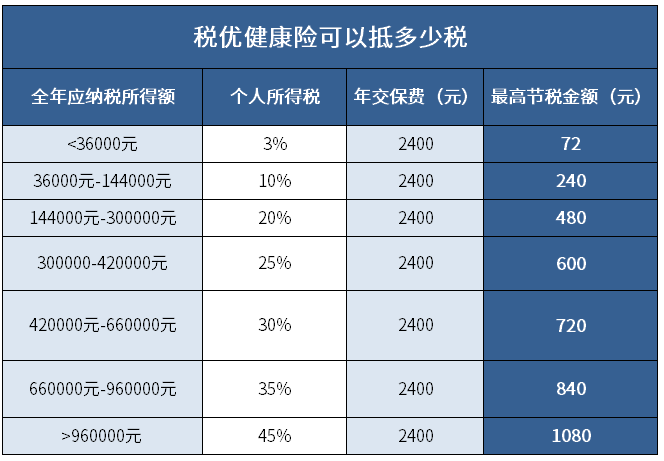

税优健康险指的是那些适用于个人所得税优惠政策的商业健康保险,包括税优医疗险、税优护理险和税优重疾险,全国范围内凡是购买了税优健康险的,允许在当年或当月计算应纳税所得额时予以税前扣除,最高抵扣额度为2400元/年。

具体能抵扣多少,则是与收入情况成正比的,即要看个人当年适用的税率,税率越高,能抵扣的越多。大家可以下载国家税务总局的个人所得税APP查看自己的税率。

举个例子

2024年,小王投保了一份税优重疾险,年交保费2400元,其当年个人税率为30%,当年可节税720元(2400元*30%)。

所以,有节税需求的,可以通过投保税优健康险来减税,为自己投保或者为配偶、子女、父母投保,所交的保费都可以减税,这样既可以享受保障,又达到节税的目的,一举多得!

二、个人养老金

个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度,属于我国的养老第三支柱。

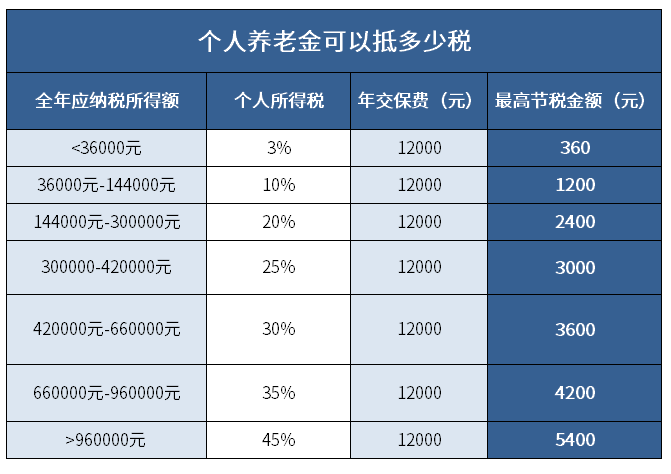

个人可以通过银行渠道开通个人养老金账户,账户开通后,往账户里存钱,每人每年最高额度是1.2万,作为退休后养老金的补充。

每年存入账户里的钱,可以用来自主购买个人养老金产品,比如商业养老保险、银行理财、储蓄存款、公募基金等,且暂不征收个人所得税。

(图源:中华人民共和国财政部)

(图源:中华人民共和国财政部)也就是说,通过个人养老金投保专属养老金产品,可以抵扣当年的个税。和税优健康险一样,个人养老金具体能抵扣多少税额,也是跟收入是挂钩的,即也要看个人当年适用的税率。比如当年税率30%,最高可抵3600元(12000元*30%)的税。

需要注意的是,个人养老金并不能完全减税,到法定退休年龄从账户取钱时需要统一按3%的最低税率来扣税。

但即使以后要扣税,对于目前收入高、税率高的人来说,还是能省下不少钱的,相当于把现在10%-45%的税率,降到未来的3%,且期间个人养老金账户里的钱还能持续增值。

这样,不仅为当前的税务规划提供了有力支持,也为退休生活提供了额外的财务保障。

三、写在最后

所以除了常见的专项附加扣除项目,「税优健康险」和「个人养老金」也是能享受税收优惠政策的“减税神器”。

关于这两个“减税神器”,必须要注意的是投保时间。

如果想要在今年用税优保险达到节税的目的,应该要在2024年12月31日之前投保,这样的话,在2025年申报2024年个税时就可以进行相应的个税抵扣,所以年底前是很好的投保时间。

不然错过了,就要再等一年了。

因此,趁着年末个税申报的最后节点,利用税优健康险和个人养老金帮自己减轻税负、做好税务规划。月底前,平台还有额外补贴,最高3000元,感兴趣的小伙伴,点此预约免费咨询>>

策划:理财魔方保险事业部

MACD金叉信号形成,这些股涨势不错!

策划:理财魔方保险事业部

MACD金叉信号形成,这些股涨势不错!