11月20日讯—— 周三(11月20日),全球金融市场今日波动加剧,多种资产在美元走势反弹、地缘政治紧张局势升级以及各主要经济体政策信号影响下表现分化。截至北京时间18:50,美元指数上涨0.47%,报106.6697;布伦特原油上涨0.33%,报73.47美元/桶;现货黄金下跌0.31%,报2623.98美元/盎司。

周三(11月20日),全球金融市场今日波动加剧,多种资产在美元走势反弹、地缘政治紧张局势升级以及各主要经济体政策信号影响下表现分化。截至北京时间18:50,美元指数上涨0.47%,报106.6697;布伦特原油上涨0.33%,报73.47美元/桶;现货黄金下跌0.31%,报2623.98美元/盎司。以下从外汇、黄金、能源和债券四大领域详细梳理当日市场动态及背后逻辑。

外汇市场:美元反弹,日元承压

美元在连续三日下跌后展开反弹,重新夺回部分涨幅。日内美元指数上扬至106.67附近,显示出强劲的恢复力。推动这一反弹的原因在于避险情绪的减弱以及市场对美联储政策预期的调整。此前,俄乌冲突升级以及俄方修改核武政策一度提振避险情绪,但随着俄罗斯外长强调“将尽一切可能避免核战争”,市场的担忧有所降温。同时,美联储12月降息预期的下调也进一步巩固了美元的支撑。

美元兑日元涨幅尤其显著,上扬0.75%,报155.810。这一水平已接近日本央行可能干预的敏感区间。尽管日本央行总裁植田和男近日未对日元贬值表态,但市场对日本财政部潜在的干预动作保持警惕。荷兰合作银行外汇策略主管Jane Foley指出:“美元兑日元接近155水平时,市场会高度紧张,尽管财务省可能暂时选择通过口头干预的方式来稳定市场情绪。”

英镑和欧元的表现则略显疲弱。英镑兑美元下跌0.17%,报1.2658,此前英国央行总裁贝利在议会讲话中重申,未来宽松政策将采取“渐进式”路径。英国10月消费者通胀加速增长曾短暂提振英镑,但市场对英国央行即将降息的预期依然限制了英镑的反弹空间。欧元兑美元下跌0.46%,至1.0545,显示出欧元区经济基本面的持续疲软对汇率的拖累。

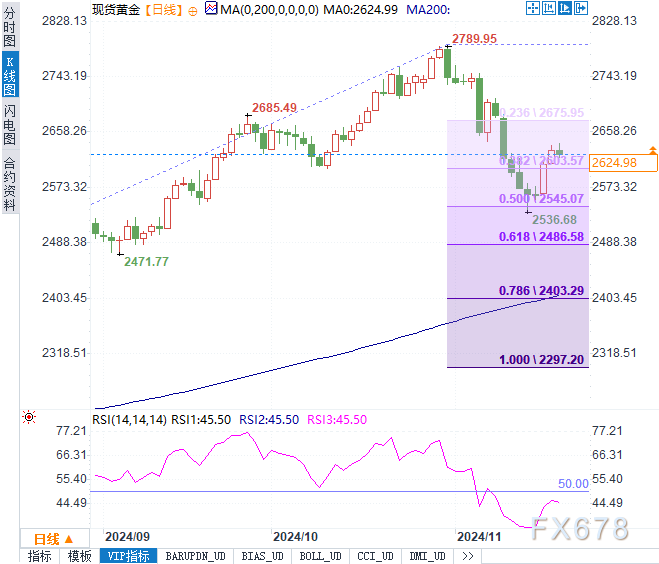

黄金市场:承压下行

黄金市场今日继续承压,金价下跌0.31%,报2623.98美元/盎司。随着美元的反弹和实际收益率的上升,黄金的吸引力进一步下降。市场风险偏好上升,叠加避险资金流出,令黄金走势陷入调整之中。技术面上,黄金当前在2630美元/盎司附近面临关键阻力,若无法有效突破,短期或将测试2600美元的支撑位。

星展银行的报告指出:“黄金正面临美元强势和避险需求减弱的双重压力,但投资者仍需警惕地缘政治突发事件可能带来的支撑效应。”目前市场较为关注美国即将公布的房地产数据以及美联储官员的后续表态,这些因素或将在短期内为黄金提供更多线索。

能源市场:油价因地缘政治风险上扬

能源市场方面,油价延续涨势,布伦特原油上涨0.33%,至73.47美元/桶,美原油上涨0.35%,至69.48美元/桶。本轮涨势主要受到地缘政治风险的驱动。近日,乌克兰使用美制导弹袭击俄罗斯边境地区后,俄罗斯更新核武政策,并威胁对任何进一步挑衅采取强硬措施。这种紧张局势加剧了市场对能源供应中断的担忧,推动油价走高。

然而,油价的涨幅受到强势美元的限制。美元的上扬使以美元计价的原油对全球买家来说更为昂贵,从而抑制了部分需求。此外,市场对美联储12月可能维持利率稳定的预期也限制了油价的进一步上行空间。

尽管如此,马来西亚国家新闻社的分析指出,随着全球需求复苏缓慢,短期内油价可能继续在当前区间内震荡。

债券市场:收益率上升,通胀担忧挥之不去

债券市场方面,德国10年期国债收益率今日上升至2.35%,反映出市场对欧元区工资增长引发的通胀压力的担忧。数据显示,第三季度欧元区工资增长率达到5.42%,为1993年以来的最高水平,其中德国的工资增长尤为显著,达到8.8%。这一数据使得欧洲央行进一步宽松政策的空间受到挑战。

与此同时,美国10年期国债收益率在近期经济数据的支撑下继续高位运行。投资者关注的焦点仍是美联储下一步政策行动。尽管市场对12月降息的预期有所下降,但通胀和经济增速数据将是决定美债收益率方向的关键因素。

综合来看,今日市场在多重因素影响下,呈现出较为复杂的动态。美元的强势反弹主导了外汇市场的主要方向,黄金与原油则分别受到美元和地缘政治的双重牵引,债券市场则因经济与通胀预期的变化而出现调整。

展望未来,投资者需重点关注以下几大关键事件

1. 美国房地产数据与能源库存报告这些数据将为市场情绪提供进一步的指导。

2. 美联储官员讲话任何关于政策路径的暗示都会对美元、黄金及债市产生影响。

3. 俄乌局势的进一步发展特别是俄罗斯方面对当前局势的具体应对措施。