当我们谈论“多空”时,我们在谈论什么?

与我们所熟悉的买入持有等待上涨不同,多空策略引入了风险对冲机制,通过同时持有多头和空头头寸,力求有效对冲市场波动,提升潜在超额收益。也就是说,无论是在牛市还是熊市,我们都有可能通过多空策略获得收益回报。

长期以来,由于国内对冲工具较为欠缺,投资者对于股票多空策略略感陌生。但在海外,股票多空策略已经是十分成熟的对冲基金策略,从1949年首只对冲基金的问世以来,多空策略在全球对冲基金规模中占据30%。可以说,想要做好全球投资的配置,那么股票多空策略是不可忽略的存在。本文将从多空策略的策略特点、配置价值,以及如何选择管理人等方面,为读者揭秘全球股票多空策略。

1

多空策略:能攻善守,对冲震荡风险

股票多空策略主要在股票和股票衍生证券中持有多头和空头头寸。在投资过程中可以采用多种投资流程来做出投资决策,包括定量和基本面研究、策略可以集中地专注于特定行业或在全市场范围进行投资,并且可以在净敞口水平、所用杠杆、持有期、市值集中度和典型投资组合的估值范围方面广泛变化。与纯多头策略相比,股票多空策略在市场下跌的行情中可能对冲部分市场的beta风险,应用在投资组合配置中可呈现一定抗跌效果。

多空策略是如何运作的?

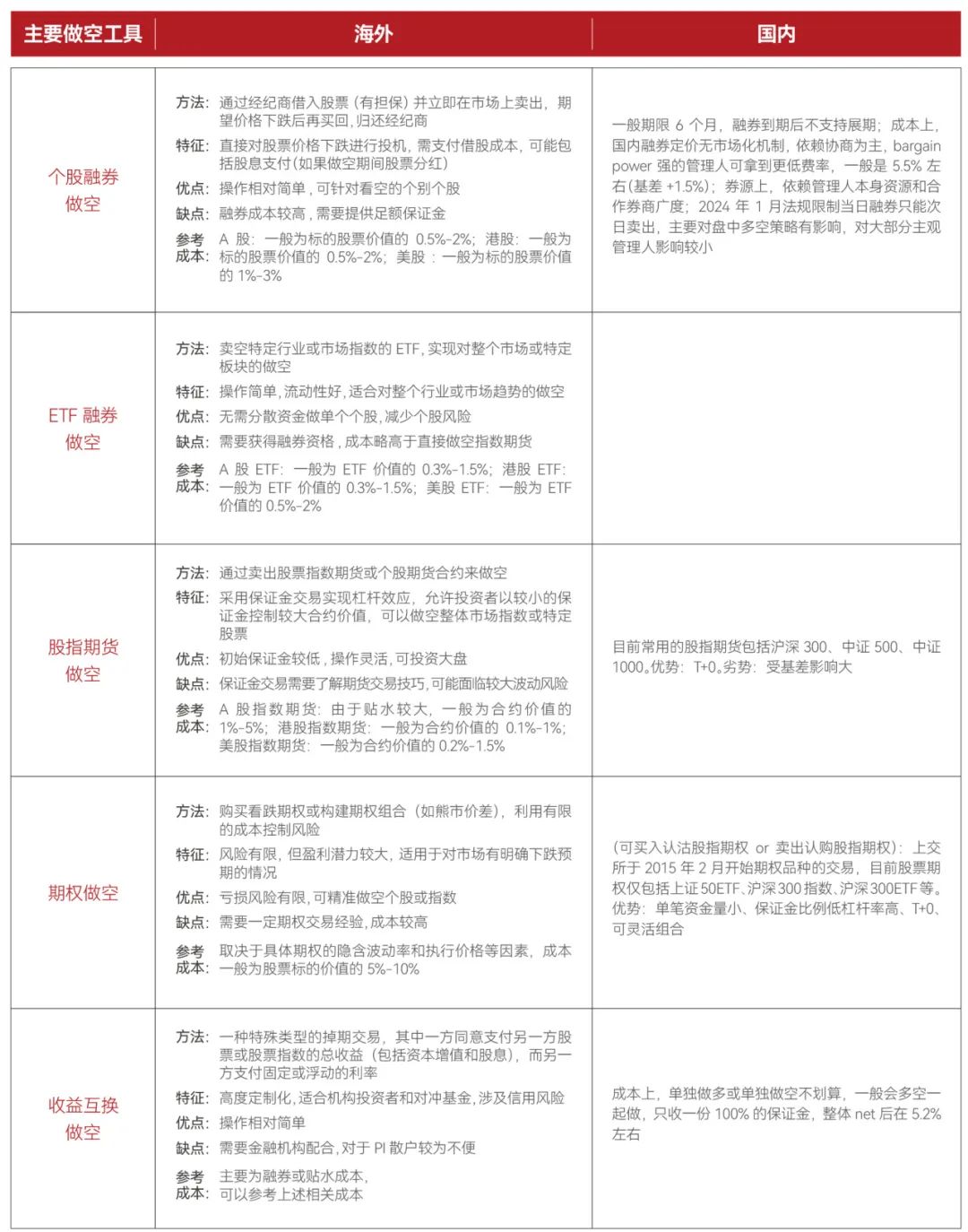

多头相对容易理解,即持股待涨,而做空是通过持有一系列的做空工具,以期达到股价下跌而获利的目的。在做空工具选择上,国内市场的常见方式有个股融券做空、股指期货做空、期权做空等,海外的工具箱则更为丰富,还包括ETF融券、收益互换做空等。

信息来源:中金财富产品研究团队

信息来源:中金财富产品研究团队从具体的运作方式来看,股票多空常见的策略类型包括个股多空(多空逻辑独立)、配对交易(Pair Trading)、多股票空指数等不同策略,以下为几种常见的多空策略类型 :

信息来源:中金财富产品研究团队

信息来源:中金财富产品研究团队2

追求独立Alpha收益,另类配置降低波动

股票多空策略与传统的纯多头策略相比,在投资组合中展现出独特的配置价值。在市场波动或下行时,多空策略可以通过空头头寸对冲风险,减少损失,而在市场上升时,多头头寸则可以捕捉增长机会。这种双向操作机制显著降低了投资组合对市场整体趋势的依赖,提高了在多变市场条件下的适应性和相对于市场大盘指数的业绩表现。

具体而言:

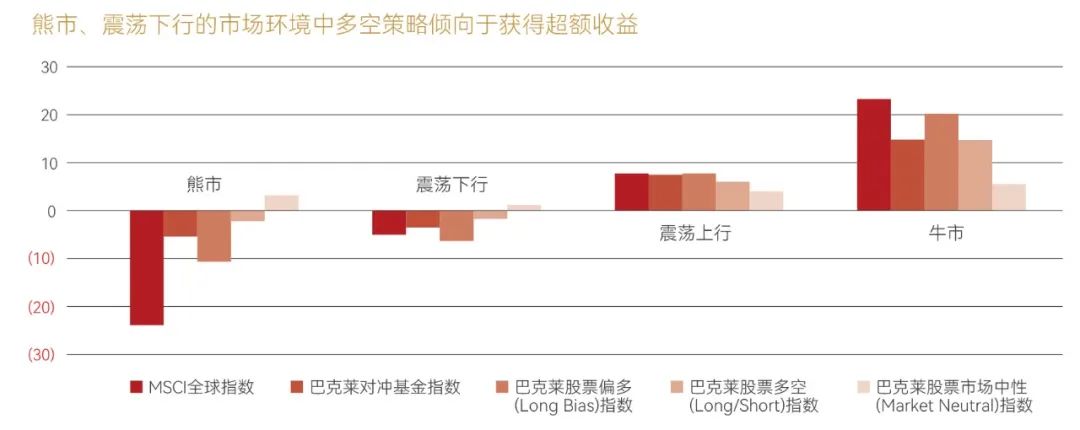

多空策略具备更低beta的属性,在市场大跌及震荡下行时期表现好,超额收益明显:熊市、震荡下行的市场环境中多空策略倾向于获得超额收益,尤其是股票市场中性策略,因其基本不暴露市场beta风险,在熊市及震荡下行的环境中依然能保持较为稳定的业绩表现,相对而言超额更加突出。未来缺乏大beta的环境下有利于多空策略。

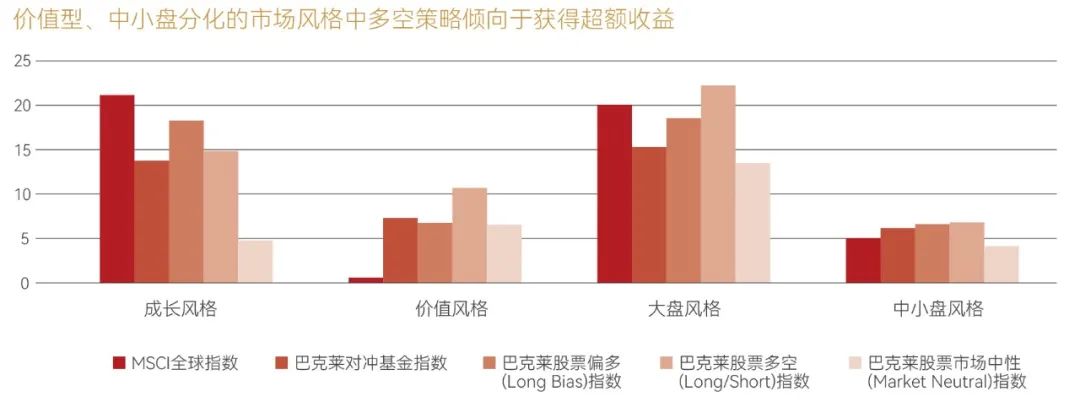

全球市场股票表现分化加大时,依旧有机会较指数提供稳健超额收益。尤其是偏向价值及中小盘风格的分化行情下,各多空子策略表现较好。

股票市场中性业绩表现与主要股指相关性低:股票市场中性策略与全球主要股指相关性极低,其他多空子策略与特定市场的相关性较低,例如大中华区、日本及印度;与欧美发达市场相关性略高。与各子策略自身的市场敞口及风险收益特征基本一致。

多元化投资组合的有效工具:投资股票多空对冲策略,为构建多元化投资组合提供了一种有效的途径。其策略的优势在于,它能够在不同市场环境下,通过同时持有多头和空头头寸,降低单一资产的过度依赖,从而减少整体投资组合的波动性。在市场上涨时,多头头寸能够捕捉增长机会;而在市场下跌时,空头头寸则能够提供保护,抵消部分损失。在投资组合构建角度,不仅可以多元化收益来源,同时有望控制潜在风险。

3

多空策略收益知多少

股票多空策略的历史收益和风险如何?通过梳理境内外多空策略主要指数的历史表现,可以看到,股票多空策略在整体上呈现中等表现和中低波动的特征。

海外方面,我们以巴克莱股票多空指数为例,从1997年1月到2024年4月期间年化收益率8.2%,年化波动率6.7%,最大回撤14.3%,而同期MSCI全球指数年化收益率7.1%,年化波动率15.7%,最大回撤54%,多空策略整体风险收益比更具有吸引力,并且投资体验相对更优。国内方面,我们以私募排排股票多空策略指数为例,从2011年至2024年4月,指数的年化收益率6.2%,年化波动率11.3%,较国内宽基指数中证800、上证指数也呈现类似波动与回撤更小的组合特征。

表:海外股票多空策略收益风险统计

数据来源:Bloomberg,数据统计区间为1997/1/1~2024/6/28

数据来源:Bloomberg,数据统计区间为1997/1/1~2024/6/28表:国内股票多空策略收益风险统计

数据来源:私募排排网,数据统计区间为2011/1/1~2024/6/28

数据来源:私募排排网,数据统计区间为2011/1/1~2024/6/284

如何选择多空策略管理人?

在对冲基金赛道,产品的业绩分化可能会非常显著,因此选择一个靠谱的管理人是投资的关键。

首先,我们需要了解管理人在组合构建的思路,以及做空工具的使用;其次,在具体的选择和评估中,还需要关注净敞口、杠杆水平、风控系统等情况,尽可能全面地对管理人的主动管理能力做出评估。

1. 了解组合构建思路及做空工具的使用

在实操过程中,通过了解股票多空管理人的组合构建思路及了解他们的实践经验,也可以帮助投资人深入了解不同管理人运作股票多空策略的方式和特点:

2. 评估和选择管理人及主观股票多空策略的要点

a) 净敞口VS总敞口

在对股票多空策略进行评估时,了结清楚策略的净敞口和总敞口至关重要。净敞口显示了投资组合相对于市场的净暴露风险头寸,即净敞口=多头敞口-空头敞口;而总敞口则提供了多头和空头头寸的总体情况,即总敞口=多头敞口+空头敞口。尤其是对于多空独立策略,总敞口是关键的风险指标,因为它反映了策略多头及空头端的总风险暴露。同时可以观察管理人是否能够根据市场条件及时调整敞口,以实现风险控制和收益最大化。

b) 集中度、杠杆水平

特别是对于idea-driven型的策略或管理人,他们在某个主题上的总敞口控制尤为重要。

集中度管理:高集中度可能带来高收益,但也伴随着高风险。

杠杆水平:合理的杠杆可以放大收益,但过高的杠杆可能导致损失。

c) 风控系统与barra因子暴露

风控系统:对于多空策略而言,完善的风控系统尤为关键,以严格的风控系统监控投资组合可以为投资过程中的纪律性保驾护航。因此,需要评估其风控系统的有效性,包括风险识别、评估、监控和应对措施,止盈止损机制等,以保障投资组合在面对市场波动时的稳健性。

Barra因子暴露:使用Barra等风险模型来监控和管理投资组合的市场风险,可以便于更清晰的了解策略在市场中可能会面临的风险和机会,并可根据产品定位、投资策略和限制对投资组合进行合理调整优化。

d) 经历完整牛熊周期

市场周期理解:经历过完整牛熊市的主观多空管理人更能理解市场周期的不同阶段,同时可以有更长的历史业绩以对其投资框架及投资能力进行验证。

策略框架稳定性:可以根据历史业绩评估管理人的策略框架在不同市场周期下的适应性和稳定性,确保策略能够在多变的市场条件下持续产生稳健的回报,或充分了解策略的风险收益特征。

策略调整:充分了解在不同市场条件下是否存在策略调整的情况。

回撤情况及修复能力:结合市场的牛熊周期,观察策略在过往是否经历明显回撤、回撤发生的原因以及后续业绩修复的能力,以史为鉴,进一步了解组合的潜在风险点。

e) 分析收益来源分析

明确多头端和空头端的收益来源,以及它们对策略整体表现的贡献,了解多空端的收益是否稳健,以及其呈现的特征,以帮助更好的判断策略的风格,预估不同市况下的适应性。

免责声明

本微信涉及的内容仅供参考,不构成对所述证券或产品的出价、征价、要约或要约邀请,不构成任何合同或承诺的基础,不构成买卖任何投资工具或者达成任何交易的推荐,亦不构成财务、法律、税务、投资建议、投资咨询意见或其他意见,对任何因直接或间接使用本微信涉及的信息和内容或者据此进行投资所造成的一切后果或损失,由您自行承担,中金财富和中金公司不承担任何法律责任。市场有风险,投资需谨慎。

本微信中所发布的信息、观点以及数据有可能因发布日之后的情势或其他因素的变更而不再准确或失效,但中金财富和中金公司不承担更新不准确或过时的信息、观点以及数据的义务,在对相关信息进行变更或更新时亦不会另行通知。

中金财富和中金公司及其所属关联机构可能会持有上述信息、观点提到的公司所发行的证券或产品并进行交易,还可能为这些公司提供相关服务。