— 摘要 —

1

全球资产配置的基本原理

在全球资产配置中,选择比努力更重要,如何选择则需要长时间的思考规划。参考马斯克提出的“第一性原理”,需要从最基本的原理出发,探索投资机会。

首先要知道真正驱动资产长期上涨的是底层逻辑,而不是短期热点。长期投资受到营收、利润、增速、潜力的影响,中期投资受货币量、通货膨胀的影响,短期投资才受到热点、情绪、政策等因素影响,且短期投资需要较高的判断力和风险承受能力。

2

值得配置的全球核心资产

中国核心资产:高分红+国企股票,另外华为、拼多多等可能成为全球核心资产。而且从近10年的走势看,中证红利低波指数与标普500走势相近,国企+高分红的逻辑强劲。中国债券,红利股可视为一种债,中国政府重视债务偿还。

美国核心资产:纳斯达克科技股,如谷歌、微软等,营收主要来自海外。高科技公司如特斯拉、英伟达等,股价涨幅惊人,估值快速增长,但传统估值理论可能不适用于指数级增长的公司,需用更科学眼光看待。

黄金:黄金作为避险工具,对冲风险,但长期收益不如股票。

新兴市场:配置价值在于高速增长和独特优势,但政治经济风险高。

3

如何进行全球资产配置?

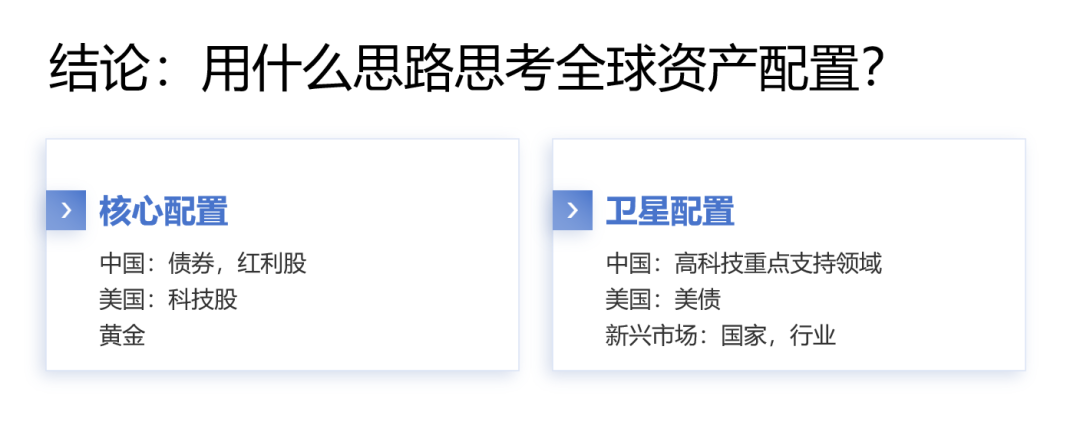

①核心资产配置:中国配置债券和红利股,美国配置科技股,另外还有黄金。

②局部配置:寻找GDP增速高的新兴市场或国家,配置具有独特优势的行业。美债在某些时候也值得配置,与美股存在对冲关系,局部存在投资机会。

③卫星配置:关注中国高科技重点支持领域,可能成为未来变量。

最后,理财魔方未来将通过互认基金等方式,改造全天候账户为更加全球化的资产配置账户,助力投资者充分享受全球资产配置带来的财富增值。

— 详文 —

理财魔方CEO袁雨来:今天我想从第一性原理,也就是从基础性的角度来谈谈我们如何看待全球资产配置,应该配置哪些资产,以及大致的思路。首先,我想解释一下为什么我们在做这些配置和选择时会如此慎重。大家可能听说过“美股除了赚钱学不到任何知识,A股除了不赚钱能够学到很多知识”这样的笑话,但实际上,选择往往比努力更重要。真正的选择需要我们长时间的思考和规划,而不是一时的冲动。就像在打仗时,参谋部会花费3到6个月的时间来规划一场战役,把很多细节都考虑周全,然后再去执行。这种选择思考的过程是非常重要的。

接下来,我想谈几点我的认知:

第一点是高估现在,低估未来。很多时候,热点会让我们高估现在的价值,但真正驱动资产上涨的是那些更底层的逻辑,而不是热点。

第二点是关于观念的固执。我发现很多人都有很强的执念,比如只投资自己熟悉的领域或国家,这种观念其实会限制我们的视野和选择。真正的成功者往往是那些能够不断探索真相,勇于改变观念的人。

第三点是关于第一性原理的思考。马斯克的第一性原理强调从最基本的原理出发,去探索世界的真相。在投资理财中,我们也应该去探索那些最底层的逻辑,找到真正的投资机会。

此外,不同视角的投资理财逻辑是不一样的。长期来说,一个资产的价值来自于它的营收、利润、增速和潜力等基本面因素。中期则受到货币量的影响,比如市场供给的货币多少、通货膨胀等因素。而短期则往往受到情绪和政策等因素的影响。我们需要理解这些不同的投资理念,并根据自己的目标和风险承受能力来做出合适的选择。

在长期价值投资中,我们并不拥挤,因为价值在增长,参与的人都可以获得收益。而在中期的货币量投资中,虽然可能有些拥挤,但只要市场稳定,参与的人仍然可以赚钱。然而,在短期的情绪投资中,却是极其拥挤和零和的,需要我们有足够的判断力和风险承受能力。

回顾那次在9月23日的投资热潮时,我意识到为什么大多数追随政策情绪的投资者最终都亏损了。那其实是一个零和游戏,意味着市场的上涨只是让之前已经投入的人赚钱,而后来的跟风者则往往因为市场的拥挤而亏损。

在这个游戏中,需要对人性有极其深刻的洞察,而我深知,对于99.99%的人来说,参与这样的短期游戏是不切实际的。这不仅需要极高的智商,还需要对市场情绪的精准把握,以及算法的支持,这些都是我们这样的普通投资者难以企及的。

大多数人真正有能力参与的,其实是中长期的投资。因为我们的反应速度并不足以应对短期市场的剧烈波动,而长期投资则可以通过时间的积累来获取相对稳定的回报。对于那些能够承受时间考验的投资者来说,这无疑是机会。

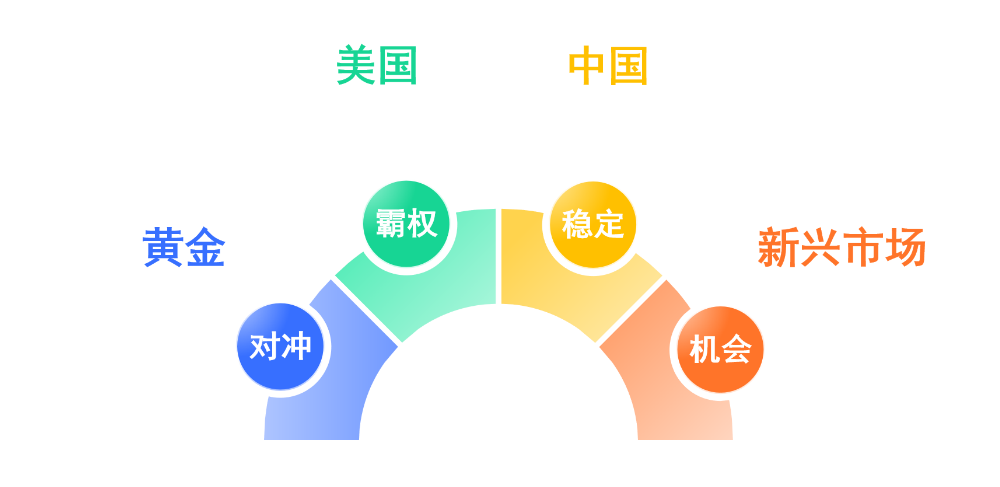

·全世界最好的资产在哪里?

我坚信美国和中国无疑是两极中的佼佼者。中国的稳定,无论是政治、政权还是政治体制,都为某些行业带来了极其稳定的收益和回报。而美国,则是由其霸权地位所支撑,包括科技霸权、军事霸权以及美元霸权,这些都为投资者提供了巨大的回报潜力。

此外,黄金也是一种很好的对冲资产。虽然长期来看,黄金的回报率可能不如股票,但在市场不确定性增加时,黄金可以作为一种有效的避险工具。至于新兴市场,虽然并不稳健,但短期内却可能蕴藏着投资机会。

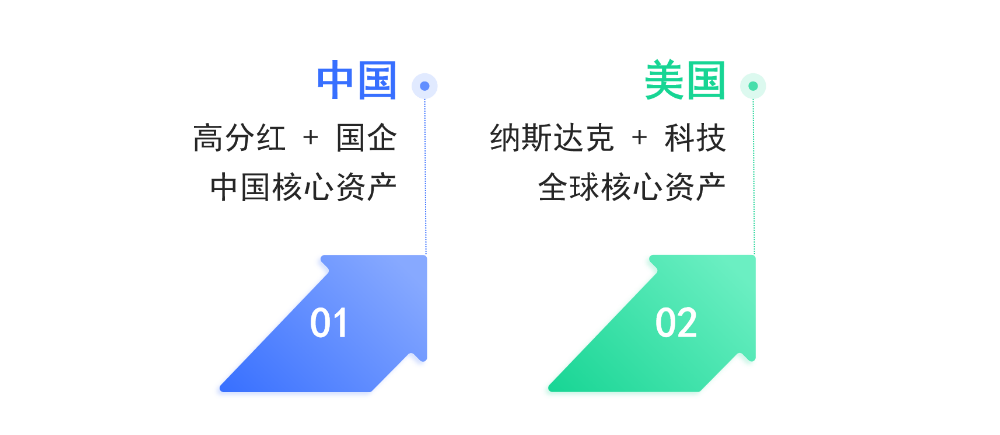

·中国VS美国最好的股票资产

我认为中国的核心资产是高分红+国企的股票。这是因为中国的国有上市企业贡献了所有上市公司70%利润,而高额分红的国企则是其中的佼佼者。这些企业不仅拥有稳定的盈利能力,还能为投资者提供可观的分红回报。相比之下,美国的核心资产则是纳斯达克中的科技股。这些企业的营收大部分来自海外,因此它们实际上是在收割全世界的财富。

中国企业中哪些可能成为全球核心资产?华为已经接近这一目标,其营收中有30%多来自海外。而拼多多则更为接近,其营收中有40%多来自海外市场。这些企业如果能在未来进一步提升海外营收占比,就有可能成为全球性的核心资产。

如果一家企业只在国内市场有影响力,那它可能会受到国内经济状况的诸多影响。但如果一家企业能够真正做到全球化,那么它的影响力和价值就会完全不同,它将成为全球的核心资产,并且通常会表现得非常出色。

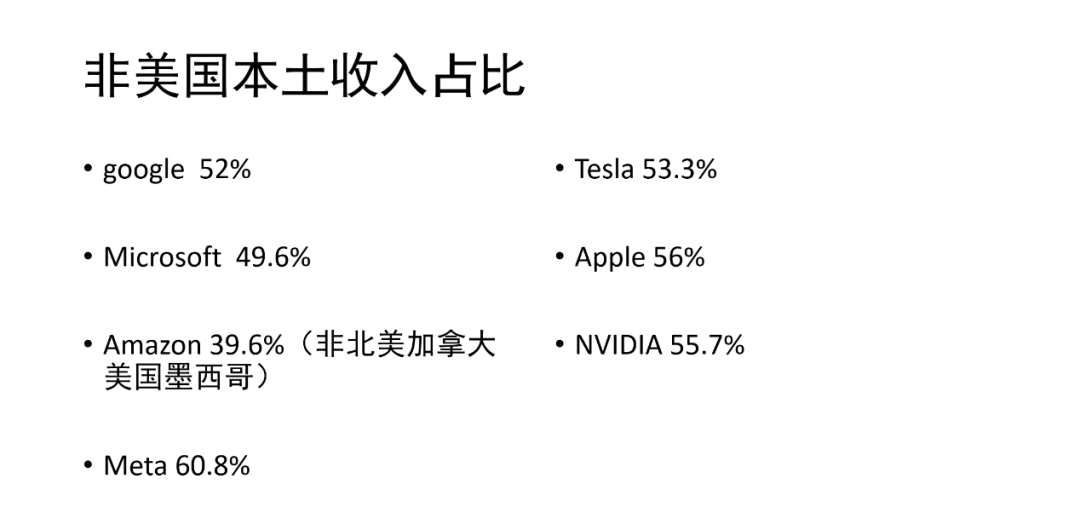

以中国为例,我认为中国的核心资产,即国企中的高分红公司,什么时候会失去优势呢?那就是当国企上市公司的盈利占比下降到50%以下的时候。同样,对于美国来说,如果那些具有全球影响力的公司,如果它们的营收大部分来自美国本土,而不是全球市场,那么它们也将失去全球核心资产的地位。

像谷歌、微软、亚马逊、脸书、英伟达这些公司,它们的营收有很大一部分来自于美国本土以外的市场。以脸书为例,它最高时有60%的营收来自海外,而英伟达也有55%的营收在海外。这些公司不仅仅是美国的公司,更是全球的公司,这就是它们成为全球核心资产的原因。

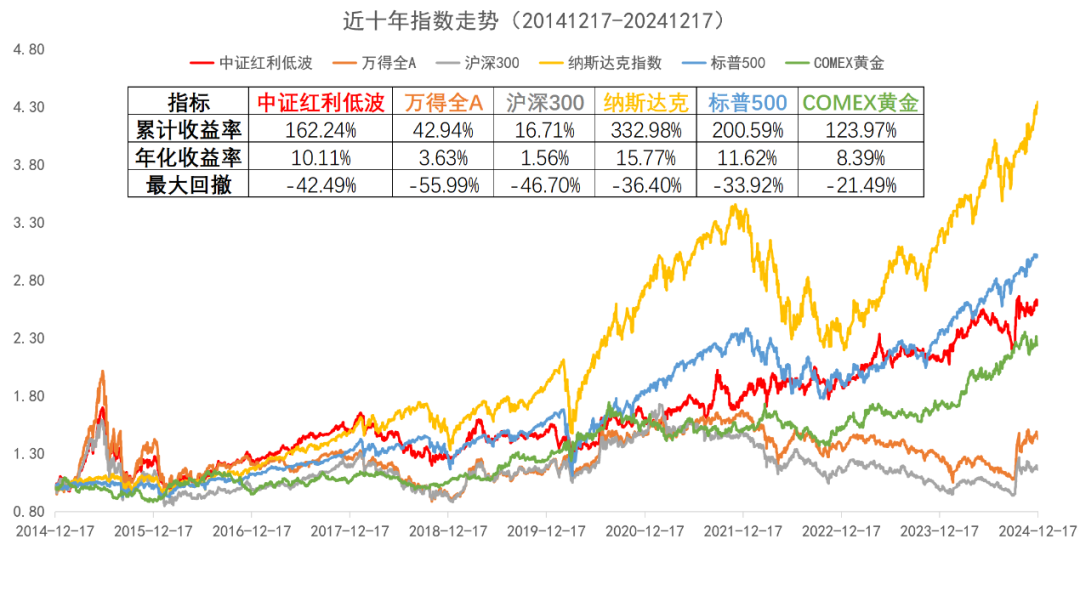

接下来,我们看一下股市的走势。中证红利,这个指数代表的是中国的国企+高分红的股票,它这十年的走势与标普500并没有太大的差异。而与万得全A(代表中国所有股票按照市值加权的指数)相比,沪深300的表现其实更差。但我们可以看到,国企+高分红的逻辑在里面是非常强劲的。

再来看纳斯达克和标普500,虽然纳斯达克波动较大,但长期来看,它的收益并不比标普500差太多。如果我们深入看纳斯达克里面的公司,你会发现有些公司的表现甚至更为出色。

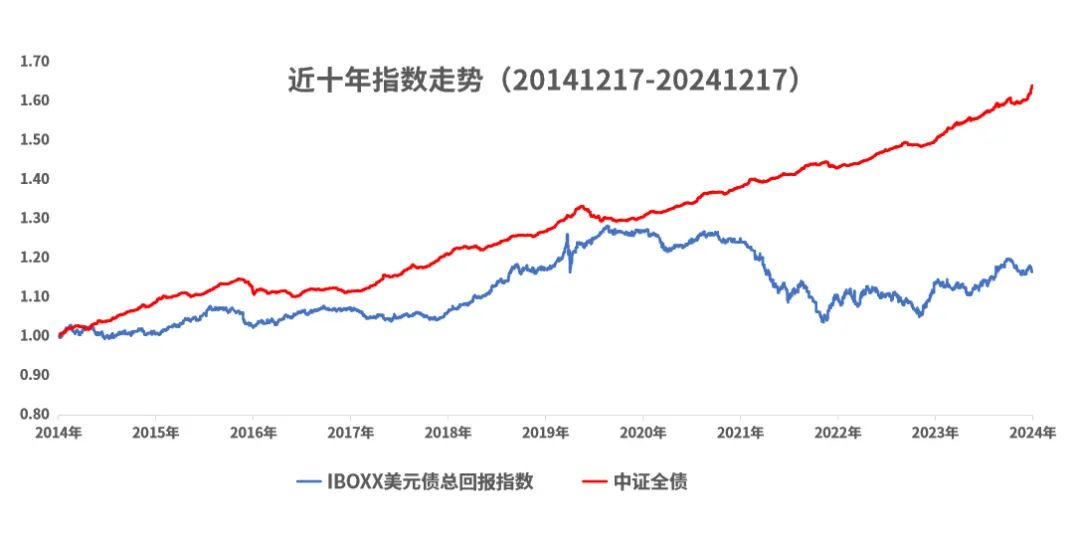

·中国债券VS美国债券,哪个更值得配置?

我认为中国的债市还是很强势的。中国的红利股,本质上也可以看作是一种债。因为中国的国企赚的钱,无论是来自制造业、资源还是科技,它们往往都是靠银行的举债来完成的。而且,中国政府对于债务的偿还非常重视,这与美国可能有所不同。

·黄金的配置意义?

黄金天然是货币,但它作为一个资产配置的价值并不大。它的核心价值在于避险,因为它不是一个能够增长的资产。当市场出现风险时,持有黄金可以作为一种对冲手段。但长期来看,黄金的收益是比不上A股,尤其是中国的红利型国企和美国的科技股票。所以,黄金的配置价值主要在于对冲风险。

·新兴市场国家的配置价值

新兴市场国家如果能保持高速增长,一定有其独特的优势。之前越南市场曾有过一波不错的涨势,但后来因为地缘政治的影响,市场又有所回落。这反映出新兴市场国家往往因为政治不稳定或经济受制于政治因素,其增长常常受到大国争斗的影响。这些国家如果不能在夹缝中崛起,成为具有强大实力的国家,其增长往往只能是局部性的,依赖于大国的脸色。

以东南亚市场为例,虽然近期市场表现不错,但其持续性仍然要看中美之间的争斗。

中国的高科技行业也可以被视为新兴市场的一部分,尽管中国在很多方面表现出色,但高科技行业仍然处于发展阶段,短期能否在全球市场中脱颖而出仍需要努力。

·全球资产配置的思考

在思考全球资产配置时,我们应该寻找GDP增速高的新兴市场或国家,并找到具有独特优势的行业进行配置。但这种配置应该是局部的,不能像核心资产那样长期持有。

对于核心资产,中国应配置债券和红利股,美国应配置科技股和黄金。这些资产在短期内不太可能出现问题,但长期来看,它们的表现将受到多种因素的影响。例如,如果国企净利润占比下降,红利股的配置可能就需要调整。同样,如果美国科技股在全球的营收占比下滑,无法保持其霸主地位,那么科技股的配置也需要重新考虑。

在卫星配置方面,我认为中国高科技重点支持的领域是值得关注的。这些领域有可能成为未来的变量,如果中国的高科技公司能够真正崛起,它们将有可能替代美国科技股在全球市场中的地位。

此外美债在某些时候也值得配置。虽然美债在某些时候表现不佳,但它与美股之间存在一定的对冲关系,局部存在投资机会。而且,美债的局部涨幅有时甚至比中国债券更大。

之后,我们的账户中也会引入全球化资产配置的思想。我们正在研究如何通过引入更多的互认基金等方式,将全天候账户改造成为一个更加偏全球化资产配置的账户。这将有助于我们更好地应对全球市场的变化和挑战。

在进行全球化资产配置时,美股的配置比例会相对较高,债券的比例也会较高,A股红利的比例不会那么突出,黄金的比例同样不会过于夸张。不过,随着股票配置比例的增加,黄金的配置也会相应提高。从风险角度来看,如果风险等级较低,那么债券的配置比例会更高。

之前我们的思路可能更多地集中在某些特定领域,但现在我认为我们应该从全球视野出发来考虑这个问题。特别是像美国这样拥有科技霸权和军事霸权的国家,其股市虽然看似高位,但实际上仍有很大的增长潜力。一两年前向很多人推荐过美股,当时大家都觉得已经很高了,但后来又继续上涨了很多。所以,有时候高位并不是问题。

特别是像英伟达、特斯拉这样的美国公司,其股价涨幅非常惊人。为什么这些公司的估值能够如此快速增长?例如,特斯拉现在的估值已经达到一百多倍,但为什么大家不觉得它高呢?

这背后可能涉及传统金融学与现代金融学之间的鸿沟。我们现在所谈论的估值理论大多是在几十年前形成的,那时的世界经济是按照线性方式发展的,没有见过像互联网公司这样指数级增长的公司。未来在AI技术的推动下,这种增长可能会更加夸张。因此,用短期的估值来评判这些高科技公司未来的增长是不合适的。

此外,估值还与货币发行量有很大关系。在当前现代货币理论大行其道的背景下,这一点尤为明显。所以在看待美股时,我们应该用更科学的眼光来看待它们的发展。我们要回到经济学和金融学的本质原理,思考为什么这些企业能够持续上涨。

美国的七大核心资产公司,甚至未来还可能涌现出更多这样的公司,它们可以说是全世界的“央企”。对于新兴市场国家,我们可以适当配置一些资产,但主要是做择时操作,见好就收。而中国和美国这两个核心国家的核心资产是值得长期配置的。中国的资产更偏向于债券的逻辑。

未来,我们的全天候账户和资产配置策略将会更加关注全球化资产。这里再提一下,我们最近推出的G20环球新领投组合具有长期领先优势。希望大家能够站在全球投资的视角,客观看待世界的发展,并配置到这些全球化的资产中,以期长期获得稳定的回报。

中国的优质资产依然存在。过去我们可能没有充分理解并挖掘出这些资产的价值。未来,我们将努力把中国最好的资产带给大家,包括那些具有核心竞争力的国企和债券,以及美国的科技股。这些是全球最核心的资产,值得我们长期关注和配置。

2024年即将结束,这一年中令您印象最深刻的事情是什么?欢迎在下方评论区分享,我们会在上墙的留言中,选取5位用户,各送出理财魔方周边一份。(注:评论截止时间:2025年1月2日11:00)

风险提示:

基金组合,不保证一定盈利,也不保证最低收益,其过往业绩不预示未来表现,为其他客户创造的收益并不构成业绩表现的保证,未来可能存在收益波动甚至本金损失,请您知晓并理解产品特征和相关风险。适当性匹配意见不表明基金募集机构对产品或者服务的风险和收益做出实质性判断或者保证。投资者接受基金投资顾问服务及基金投资遵循“买者自负”原则,由投资者自行承担相关投资风险及可能产生的亏损。购买前投资者应认真仔细阅读相关法律文件,审慎作出投资选择。市场有风险,投资需谨慎。文章提及部分个股仅为说明全球化配置逻辑,不构成对股票投资的任何推荐以及建议。文中所提账户是理财魔方为平台用户提供的智能化资产配置规划服务,并非任何基金组合或基金产品,请严格区别。账户本身及其包含的基金组合、基金产品均不保证一定盈利、也不保证最低收益,投资者仍存在本金损失可能性。账户中包含的基金组合的投资策略、调仓建议等基金投顾服务由理财魔方合作的基金投顾机构提供,账户中包含的基金组合成分基金的销售服务由玄元保险代理有限公司提供。投资者接受账户服务及相关基金投资遵循“买者自负”原则,由投资者自行承担相关投资风险及可能产生的亏损。购买前投资者应认真仔细阅读相关法律文件,审慎作出投资选择。文章提及部分个股仅为说明全球化配置逻辑,不构成对股票投资的任何推荐以及建议。市场有风险投资需谨慎。

MACD金叉信号形成,这些股涨势不错!