(来源:浙商证券资产管理)

前言

今年以来,债券市场呈现出较为显著的牛市特征,10年期国债收益率屡创新低。但即便在这样的牛市中,投资者依然会发现收益起起伏伏。债券是固定收益类资产,那投资收益不应该也是固定的吗?让我们的投资经理全面拆解一下。

投资经理说

债券的收益,主要来自两个部分:一是利息(票息收益),二是买卖差价(资本利得)。

利息:就是你买了债券,然后一直拿到期,中间能拿到的钱。对于固定利息的债券来说,这部分钱基本上是固定的。利息是债券收益里比较稳的部分。

买卖差价:就是你买债券和卖债券时,因为市场价格变化而赚到或亏掉的钱。这个部分是债券收益波动的主要原因。

明白了债券收益是怎么回事,你就知道为啥有时候债券的收益会和买的时候不一样了。这通常发生在两个情况下(暂不考虑信用风险):

你提前把债券卖了。

你卖的时候,债券的利息和买的时候不一样了。

我们可以举个例子直接算算

假设你花100块买了一个一年后到期,利息2%的国债。但是半年后,你急用钱,得把债券卖了。我们来算一下在市场加息、降息、利率不变三种情况下,这半年的投资收益。(太长不想看可跳到后面看结论!)

(1)市场利率不变

到期收益率:仍然是2%

卖出净价:由于市场利率未变,债券价格保持不变,卖出净价约等于100元

票息收入:持有半年,获得半年利息,即1元(全年2%)

全价:100元(净价)+ 1元(应收利息)= 101元

年化投资收益率:≈2%(因为只持有半年,所以需要将收益年化)

此时,年化投资收益率几乎等于买入时的到期收益率2%。

(2)市场加息20bp(0.2%)

到期收益率:变成了2.2%

卖出净价:由于市场利率上升,债券价格下降,通过计算可得卖出净价约为99.9元

票息收入:持有半年,获得半年利息,即1元

全价:99.9元(净价)+ 1元(应收利息)= 100.9元

资本利得损失:100元(成本净价)- 99.9元(卖出净价)= 0.1元

年化投资收益率:≈1.8%(年化)

此时,由于市场加息导致债券价格下降,投资者的年化投资收益降低至1.8%,低于买入时的2%。

(3)市场降息20bp(0.2%)

到期收益率:变成了1.8%

卖出净价:由于市场利率下降,债券价格上升,通过计算可得卖出净价约为100.1元

票息收入:持有半年,获得半年利息,即1元

全价:100.1元(净价)+ 1元(应收利息)= 101.1元

年化投资收益率:≈2.2%(年化)

以上我们可以得出结论一:利息是固定的,市场利率波动会导致收益波动。

市场加息,债券价格下降,资本利得为负;市场降息时,债券价格上升,资本利得为正。

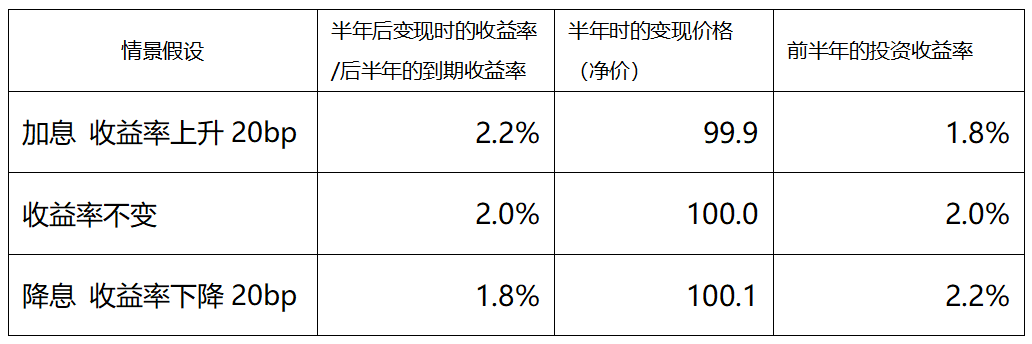

接着上面的例子,我们还总结了一年后的收益和半年赎回时的收益:

注:价格保留1位小数

请注意第二列“半年后变现时的收益率/后半年的到期收益率”,如果你在半年时不卖出变现,而是持有1年到期,那无论途中市场收益率如何变化,最终收益都是2元。所以得出结论二:如果要减少收益波动,建议持有到期,即做到“期限匹配”。

因此延伸得出结论三:对于投资期限较短且厌恶波动的投资者来说,选择期限短的债券进行投资更为合适。

单只债券是如此,那债券基金呢?如果一只基金持仓一篮子债券基本不变,也持有到期了,那基金净值是不是就相对不波动呢?NO!因为基金涉及到债券估值。除了特殊的摊余成本法基金外,债券型基金(非货币)一般需要采用市价法对持仓债券进行估值(具体请务必查看基金合同为准),按照债券基金估值当日在市场上变现时能获取的价格进行记账,计算出基金净值。这种方法相当于每个估值日都计算所有持仓变现所得,能够反映债券市场的实时变化,但也容易导致基金净值的波动。所以,对于投资者来说,可以客观看待极短期限内的基金净值波动,虽然短期内净值波动可能带来一定的心理压力,但长期来看,基金的收益表现更多地取决于其投资策略和持仓债券的质量,投资前要结合自身实际情况认真分析。同时,也建议投资者注意关注基金重点持仓债券的到期期限、信用风险等因素,这样才对基金的风险收益特征心中有数、波动不慌。

免责声明:以上信息仅用于投资者教育,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。内容引用信息均来自公开资料,我们力求但不保证这些信息的准确性和完整性,亦不对使用该信息而引发或可能引发的损失承担任何责任。投资有风险,投资需谨慎,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件。

MACD金叉信号形成,这些股涨势不错!